Le football français traverse actuellement une crise structurelle qui semble être l’une des plus graves de son histoire contemporaine. Alors qu’il avait profité de « vingt glorieuses », les décennies 2000 et 2010, en bénéficiant d’une très forte croissance de ses droits, de sa visibilité et de ses revenus, il subit, depuis maintenant 5 ans, les conséquences cumulées de la crise du Covid-19, de Mediapro et des droits TV. Rajoutez à cela un contexte conjoncturel où l’euphorie du football semble de moins en moins forte, avec des audiences en berne et une concurrence venue des plateformes du divertissement (Netflix, Apple+, Amazon, Max), voire issue directement des autres championnats étrangers, le football français souffre.

En 2021, après le Covid-19 et les confinements, au total, les pertes, pour la seule première division professionnelle, avaient été estimées à 1,3 milliard d’euros (DNCG1 : 1,158 avant mutations2). Les dirigeants s’étaient même imposé un nouveau cap, une nouvelle voie à suivre, une nouvelle trajectoire, pour éviter qu’une nouvelle perturbation ne survienne. Lors d’une audition devant les députés3, l’ancien président de la Ligue de football professionnel (LFP) entre 2016 et 2020, Didier Quillot, parlait même de « croisée des chemins » : « Nous sommes à un croisement. Deux chemins s’offrent au football. D’un côté, celui de la régulation, de l’apaisement, du rééquilibrage, de la reconnexion. D’un autre côté, celui de la dérégulation, de la financiarisation, de la déconnexion totale avec les fans de football. Espérons que nous ne prenions pas ce chemin ». Il n’a pas été écouté.

Aujourd’hui, le football français apparaît exsangue, relégué, fatigué. Il n’a pas réussi à remonter la pente et semble encore plus faible qu’il ne l’était il y a quelques années, malgré les investissements colossaux des Qataris au Paris Saint-Germain depuis 2011, malgré les performances de son équipe de France, championne du monde en 2018 et finaliste en 2022, malgré la reconnaissance, à l’international, de sa formation4. Pour comprendre ce constat, il faut reprendre chaque point, observer tout ce qui a été fait et retenir toutes les erreurs qui ont été commises.

Le début de l’histoire

Revenons plusieurs années en arrière. L’économie du football professionnel s’est constituée, depuis les années 2000, autour d’un triptyque constitué par les droits de retransmission des rencontres, le trading de joueurs et le sponsoring5. Nous sommes loin du modèle ancestral basé sur les subventions, la billetterie et le partenariat, encore dominant jusque dans les années 1980. Passé l’arrivée de la quatrième chaîne Canal+ et la normalisation des rencontres sportives à la télévision, les droits de diffusion ont pris de plus en plus d’importance. De 800 000 euros en 19846, ils se retrouvent valorisés à plus de 200 millions d’euros au début des années 20007 et vont jusqu’à représenter plus de 36 % en moyenne des recettes des clubs8.

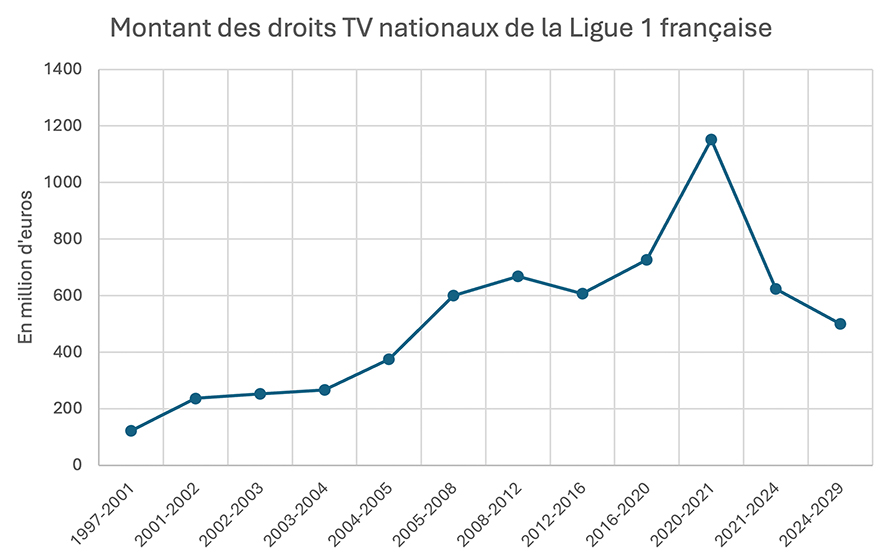

Graphique 1. Montants des droits nationaux de la Ligue 1 française.

La saison 2020-2021 est marquée par le retrait du principal diffuseur Mediapro (avec sa chaîne Téléfoot) qui ne restera que quelques mois et n’honorera pas la totalité de son contrat.

Source : LFP.

Ces derniers devinent rapidement l’intérêt d’un tel modèle. Les rencontres attirent des téléspectateurs, bonifient les audiences, sont des produits d’appel pour les chaînes de télévision à péage, sans compter qu’elles améliorent l’image de marque des clubs et créent de nouveaux fans. Il y a une logique gagnante-gagnante, les chaînes de télé payent les clubs, diffusent les matchs, attirent des abonnés, les clubs gagnent des supporters et améliorent leur réputation.

Dans les années 1990, certains dirigeants constatent les intérêts de ces droits et souhaitent remettre à plat la négociation. Jusqu’ici les droits de diffusion étaient cédés par la Ligue, sans véritable législation, au bénéfice égalitaire de tous les clubs. Le diffuseur achetait tout, en un seul lot (« winner takes all »), et l’argent était redistribué à parts égales à tous les participants. Seulement, les clubs populaires du Paris Saint-Germain, de l’Olympique de Marseille, de l’Olympique Lyonnais, des Girondins de Bordeaux, de l’AS Monaco et du RC Lens veulent négocier eux-mêmes leurs droits de diffusion auprès des chaînes de télévision, dans le but précis de dégager une plus grande marge bénéficiaire. En estimant représenter au moins 70 % de l’attention du public, ils exigent de toucher 70 % du montant total des droits TV et rejettent le principe égalitaire. Dans leur logique, le diffuseur ne paierait que pour le club qu’il souhaite diffuser, s’acquitterait donc d’un prix plus faible que s’il devait acheter l’ensemble et profiterait de la visibilité et de la popularité de l’équipe choisie. En somme, un principe gagnant-gagnant individualiste et libéral9. Un lobbying en faveur de cette privatisation commence et une société, Club Europe, est créé, avec une joint-venture entre Canal+ et les six clubs les plus populaires de France. La chaîne cryptée négocie un « accord d’option prioritaire » pour préempter automatiquement les droits de diffusion des six, en estimant que la propriété individuelle se substituera à la propriété collective. Toutefois, l’accord débouche sur un échec après la fronde des « petits clubs » menée par le président du CS Sedan, Pascal Urano. Ce dernier porte l’affaire à l’échelon politique et obtient du candidat à l’élection présidentielle Jacques Chirac, la promesse d’une loi sur la mutualisation automatique des droits et l’organisation d’un appel d’offres surveillé par l’autorité de la concurrence10. En 2003, après la victoire du candidat de la droite, en 2002, son ministre des Sports, Jean-François Lamour, fait voter une loi portant son nom, régulant et organisant toute l’organisation de la vente des droits de diffusion, assurant la concurrence et la multiplication des candidats.

Le règne de Canal+

Depuis cette loi Lamour, on répartit les matchs en plusieurs lots et on intensifie la compétition afin d’espérer une valorisation globale selon le principe de base de la vente aux enchères. On interdit aussi la négociation main à la main et on impose des contrats d’une durée maxime de 4 ans puis 5 ans, après amendement. Canal+ maintient néanmoins sa suprématie et se place en position de quasi-monopole, devenant un partenaire exclusif. Il y a bien des tentatives, vaines, de concurrents : TPS, du groupe TF1, à la fin des années 1990, ou Orange, dans le milieu des années 2000, mais Canal+ garde la main. Mais la suprématie de Canal+ ne soutient pas la croissance des droits. Seul sur le marché, il a la primeur sur les propositions et bloque les probables valorisations lors des ventes aux enchères. Durant les années 2000, alors que la plupart des droits des championnats européens, notamment anglais, espagnol et italien, explosent, la Ligue 1 stagne autour des 400-500 millions d’euros.

Il faut alors attendre l’arrivée, en 2012, de la chaîne BeIn Sports, du groupe télévisuel Al Jazeera, étroitement lié à l’État qatari, pour redensifier la concurrence11. D’un coup, sur l’appel d’offres 2012-2016, les droits dépassent les 600 millions d’euros.

L’arrivée de BeIn Sports

BeIn Sports s’impose rapidement dans le paysage audiovisuel français, récupère, à coup de centaines de millions d’euros, des droits sur beaucoup de compétitions, s’offre un catalogue conséquent et dépense sans compter. Comme ses premières offres d’abonnement ne sont que de 12 euros par mois, sans compter des offres promotionnelles à 7 €, la chaîne réussit sans trop de difficulté à atteindre et pérenniser les trois millions d’abonnés. Toutefois, sa dette explose et dépasse le milliard12.

Son prix attractif n’a jamais garanti le seuil de rentabilité, ses offres d’abonnement étaient vendues à perte dans le seul but de capter des parts de marché contre son concurrent Canal+. Aidé par son actionnaire, Al Jazeera Media Network, BeIn Sports peut casser les prix et altérer le marché. De même, avec une telle tarification en inadéquation avec la réalité du marché, le consommateur français prend l’habitude que le football à la télévision peut être accessible. Pour 12 € par mois, il a accès aux matchs du championnat de France mais aussi à des championnats étrangers, comme l’Espagne ou l’Italie, ou les compétitions européennes, comme la Ligue des champions. Quant à Canal+, présent dans l’Hexagone depuis 1984, avec une pluralité dans son offre, des séries, des films, du sport, il conserve une partie des droits et réussit à maintenir son stock de sept millions d’abonnés. Au total, pour 42 € par mois (30 € avec Canal+ et 12 € avec BeIn Sports), le consommateur français peut quasiment tout avoir. Or, en considérant 3 millions d’abonnés payants intéressés par le football français, des tarifs inférieurs à 15 € par mois ne permettraient pas de rentabiliser des droits de diffusion supérieurs à 600 millions d’euros.

En 2014, nouveau chapitre dans cette histoire, BeIn veut récupérer l’intégralité des droits de la Ligue 1. Jusqu’ici, un partage de diffusion entre les deux acteurs, Canal+ et BeIn Sports semblait établi. Mais le groupe qatari veut tout récupérer, disposer du monopole. Il se montre prêt à mettre 900 millions d’euros sur la table. Cependant, comme le révèlent les journalistes Gérard Davet et Fabrice Lhomme, dans leur livre Un président ne devrait pas dire ça13, il faut attendre une intervention directe de l’Élysée, du président François Hollande, pour que le Qatar recule, car « il fallait protéger le cinéma français ». En effet, le modèle économique de Canal+ est intimement lié à celui du financement de la production cinématographique hexagonale. Canal+ produit une grande partie des films français, afin d’en être un diffuseur exclusif sur ses antennes, quelques mois après. Or, s’il perd le foot, il risque de perdre des abonnés et donc des liquidités pour le cinéma. Sans l’apport de Canal+, c’est l’exception culturelle française qui est menacée. Le président Hollande décide de protéger la chaîne cryptée et, selon Davet et Lhomme, appelle directement l’émir du Qatar pour que BeIn Sports retire son offre intégrale.

Conséquence, alors que les droits auraient pu atteindre 900 millions d’euros dès 2016, ils ne montent qu’à 750 millions d’euros, avec codiffusion entre Canal+ et BeIn Sports. Mais, dans l’esprit des dirigeants du football français, une petite musique commence à se faire entendre : les droits peuvent valoir 900 millions d’euros voire, avec l’inflation, atteindre le milliard dès le prochain appel d’offres. L’objectif, dorénavant, va être celui-là. Il faudra atteindre la barre fatidique du milliard, et tout est fait pour que, sur la période 2020-2024, les droits du football français dépassent cette somme symbolique. D’ailleurs, en 2017, le directeur général de la LFP, Didier Quillot, commande une étude au cabinet Boston Consulting Group sur la valeur des droits de la Ligue 114. Celle-ci conclut sur un montant compris entre 720 et 1,2 milliard d’euros et un prix de réserve à 965 millions d’euros. Le milliard n’est pas une illusion.

Mediapro et le milliard de la Ligue 1

Nouvelle étape, en 2016, Canal+ et BeIn Sports signent un accord de distribution exclusif. De concurrents, ils deviennent partenaires. Bien que l’autorité de la concurrence retoque cet accord15 – il ne sera définitif qu’en 2019 – la Ligue de football professionnel s’inquiète et voit la concurrence, lors du prochain appel d’offres, prévu pour 2018, s’effriter. Il faut impérativement faire entrer un nouvel acteur au risque de ne jamais atteindre l’objectif du milliard. Pendant deux ans, la LFP sonde de nombreux acteurs, s’approche de RMC Sport, nouvel entrant dans l’achat de droits, avec la Première League et la Ligue des champions, ou de Discovery, à travers sa chaîne Eurosport. Mais peu d’acteurs ont les moyens de poser le milliard sur la table.

Un acteur, inconnu en France, pointe pourtant le bout de son nez, le sino-espagnol Mediapro, déjà largement positionné en Espagne et propriétaire des droits internationaux de la Liga16. Il est prêt à s’imposer en France et vient avec des garanties de son actionnaire chinois. Toutefois, il n’est pas propriétaire de chaîne en France, n’a ni réputation, ni notoriété et aucun accord de distribution avec les opérateurs téléphoniques, Bouygues, SFR, Orange ou Free. Qu’à cela ne tienne, il faut de la concurrence pour faire croître le montant des droits, la LFP allège donc ses contraintes qualitatives pour faire entrer en grande pompe Mediapro sur la vente aux enchères de ces droits17. Le groupe ibérique, plein de confiance, propose 780 millions d’euros sur les premiers lots et rafle 80 % de la diffusion, au nez et à la barbe de Canal+ et BeIn Sports. Le groupe qatari se positionne sur un dernier lot, deux matchs par journée, pour 332 millions d’euros. Conséquence, en ajoutant les droits numériques de 42 millions d’euros payés par l’opérateur Free, la Ligue 1 se retrouve valorisée à 1,15 milliard d’euros.

Le football français devient le deuxième championnat le plus cher du monde, derrière l’Angleterre, mais devant l’Espagne ou l’Italie.

La chute de Mediapro et l’arrivée d’un GAFAM : Amazon

Mais rien ne se passe comme prévu et c’est le début des problèmes. Mediapro, qui a les droits pour 2020-2024, et ce dès 2018, ne cherche pas vraiment à les valoriser. Au départ, il compte les céder en sous-licence à Canal+, voire créer une chaîne en collaboration avec le groupe, comme il l’a toujours fait de l’autre côté des Pyrénées. Mais Canal+, qui n’a pas supporté de perdre ces droits, ne veut pas collaborer avec le groupe espagnol et refuse toute entente, tout accord de distribution ou accord de sous-licence18. Ainsi, ce n’est qu’au mois de janvier 2020 que Mediapro commence à travailler sur une chaîne indépendante, qu’il faut lancer dès août 2020, avec le début de la saison 2020-2021. Malheureusement, dès mars 2020, la pandémie de Covid-19 éclate et ses nombreux confinements commencent. Les accords de distribution sont alors difficiles à mener et à conduire, comme le précise son patron de l’époque, Jaume Roures, lors d’une audition devant des sénateurs, le 22 mai 2024. Finalement, la chaîne de Mediapro, Téléfoot, est lancée dans l’indifférence générale, à l’été 2020, en pleine période de confinement, avec des rencontres sans spectateur et des bars fermés, sans ferveur populaire.

En septembre 2020, Mediapro ne peut plus payer. En octobre, Jaume Roures annonce qu’il veut revoir le contrat. Le football français ne vaut plus un milliard, il n’est pas rentable, les ayants droit ne peuvent pas payer. Seuls 400 000 foyers se sont abonnés à Téléfoot, avec une offre à 25 euros par mois pour 80 % de la Ligue 1 et 100 % de la Ligue 2. Le groupe espagnol profite même des mesures Covid d’aides aux entreprises pour maintenir la diffusion, entre octobre et janvier, sans s’acquitter du moindre versement. Il faut attendre la décision du tribunal de commerce de Nanterre pour mettre fin au contrat, en janvier 2021, et donner la diffusion du reste de la saison à Canal+, de retour dans la danse, pour moins de quarante millions d’euros.

Entre-temps, un appel d’offres est de nouveau organisé, concernant les saisons 2021 à 2024, les trois dernières, sur les lots détenus alors par Mediapro. Canal+ se positionne, en collaboration avec BeIn Sports, sur une offre fixe à 570 millions d’euros, plus une offre variable dépendante du nombre d’abonnés, permettant ainsi de monter jusqu’à 640 millions d’euros, en cas d’objectif atteint. Canal+, qui est revenu dès janvier 2021 comme le sauveur, imagine qu’il sera écouté. Il a une expérience, une histoire avec le football français, une notoriété, une image de marque et surtout plus de sept millions d’abonnés.

Pourtant, la LFP lui fait à nouveau faux bond et privilégie l’offre d’un nouvel acteur, l’Américain Amazon, venu récupérer les lots de Mediapro contre un chèque de 250 millions d’euros. Vincent Labrune, président de la LFP élu en 2020, en pleine période du Covid, précisera qu’il ne comptait que sur les valeurs fixes du contrat, à 570 millions d’euros payés par Canal+ et BeIn Sports, contre un total garanti de 624 millions avec l’option Amazon plus les droits payés par BeIn Sports de 332 millions (rétrocédé en sous-licence à Canal+) et les droits numériques de 42 millions payés par Free19. Selon Labrune, la LFP ne croyait pas au business plan présenté par Canal+ et BeIn Sports pour assurer le succès de leur chaîne commune et ainsi assurer le versement des parts variables. Les 640 millions d’euros sont rejetés et la Ligue 1 se retrouve alors valorisée à 624 millions. La ligue 1 et ses 1,15 milliard de 2020 est dévaluée de 45 %.

La vente des bijoux de famille

Rajoutez à cela le Covid-19, les matchs à huis clos et le ralentissement économique, les pertes sont colossales pour le football français. Il faut trouver une solution et éviter la faillite. En 2021, le président Vincent Labrune propose la création d’une société commerciale, afin de sortir de la dépendance de la Fédération française de football (FFF), et vendre des parts de cette société commerciale à des investisseurs pour récupérer du numéraire comme n’importe quel acteur qui vendrait des actions de sa société afin de dégager des sources de financement. Le choix se porte sur le fonds d’investissement luxembourgeois CVC Partners qui, contre 1,5 milliard d’euros, prend 13 % des parts de la société commerciale de la LFP. Les clubs en touchent une grande partie afin de faire face à leurs dettes et leurs créanciers20. Mais, à partir de 2024, le fonds luxembourgeois, en tant que propriétaire de 13 % des parts, bénéficie, sur une durée indéterminée, de 13 % de l’intégralité des revenus de la LFP (et il prendra même 20 % sur la saison 2024-2025 en raison du rattrapage rétroactif, après avoir renoncé à ses parts lors de la saison 2023-202421).

Beaucoup critiquent ce deal, beaucoup s’insurgent contre ce contrat « à vie22 » qui garantit, sans aucune deadline, des revenus au fonds CVC, sur le dos des clubs. Oui mais via leur prise de participation, ils deviennent des « active partners », des acteurs participatifs et intéressés par la valorisation des revenus de la Ligue 1. Ils ne sont pas des « sleeping partners » qui, à travers un crédit, n’auraient été que des créanciers attendant simplement que les remboursements aient lieu. En devenant des actives partners, ils deviennent des acteurs impliqués sur le développement du championnat de France et annoncent apporter tout leur savoir-faire et leurs compétences pour faire fructifier le football français.

Depuis le Covid, rien n’a changé

De nouveau, la confiance règne. Malgré le Covid, malgré la déflation des droits, malgré l’épisode Mediapro, la gouvernance du football professionnel bénéficie dorénavant de l’aide d’un fonds d’investissement richissime. En juin 2023, dans la préparation de l’appel d’offres 2024-2029, Vincent Labrune annonce la couleur : « on vise aux alentours du milliard d’euros »23. Rappelons qu’en 2014, BeIn Sports était prêt à mettre 900 millions d’euros et qu’en 2017, un cabinet d’étude américain avait estimé une valorisation comprise entre 720 et 1,2 milliard d’euros. Sans compter que la France dispose d’un potentiel de plus de 22 millions de consommateurs24 au fort pouvoir d’achat, le milliard ne paraît donc pas irréaliste.

En septembre 2023, un appel d’offres est lancé, avec un prix de réserve sur les droits nationaux, fixé à 800 millions d’euros, et l’espérance de droits internationaux à 200 millions d’euros. En octobre 2023, l’appel d’offres est déclaré infructueux. Un seul acteur s’est positionné, le Britannique DAZN, pour 500 millions d’euros en échange de l’intégralité de la Ligue 1. Offre rejetée car jugée, à l’époque, trop faible.

Personne ne croit en la rentabilité d’un football français à 800 millions d’euros. Canal+ ne veut plus y aller. Après avoir été relégué par la LFP comme simple acteur secondaire, le groupe s’est positionné sur le football anglais et les compétitions européennes. Aux dires de son président, Maxime Saada, il n’a plus les moyens d’investir dans le football français25. Quant à BeIn Sports, il ne veut plus dépenser sans compter après les investissements colossaux durant la décennie 2010. Et Amazon, nouvel acteur, s’est rendu compte que même en proposant une offre mensuelle à 12,90 euros pour son Pass Ligue 1, il n’a jamais réussi à dépasser les 1,8 million d’abonnés. Entre octobre 2023 et juillet 2024, c’est le calme plat sur le front des droits. Hormis DAZN, qui revient régulièrement à la charge, aucun acteur ne veut s’engager et ne croit en la capacité de dégager des bénéfices par l’intermédiaire du football français. Les clubs ne peuvent pas construire de budget prévisionnel, ne peuvent pas dégager des fonds pour le mercato, tout est au point mort, rien n’avance.

En mai 2024, la LFP révèle travailler à la création d’une chaîne indépendante, autonome, directement gérée par la société commerciale, afin de dépasser le blocage contractuel avec les diffuseurs. Plutôt que de signer un contrat avec une chaîne de télévision, la ligue gérerait directement la production et la diffusion des matchs et s’occuperait de la commercialisation en OTT (« Over-The-Top »). On parle d’une chaîne diffusée sur la plateforme de la Warner, Max, pour 27 euros par mois. Sur ce fonctionnement, le chiffre d’affaires de la LFP serait fluctuant et dépendrait uniquement du nombre d’abonnés potentiels. Selon différents experts interrogés, ce système serait l’avenir de la télévision. Or, il est extrêmement risqué et intimement lié au succès du championnat : s’il attire, il y a un certain nombre d’abonnés et le chiffre d’affaires de la chaîne gonfle. S’il ne soulève pas les foules, c’est un flop, et les revenus sont faibles. L’avantage aussi est de sensibiliser directement les acteurs, qu’ils soient parties prenantes de l’écosystème, actionnaires directs, et doivent donc travailler en bonne intelligence pour soutenir et médiatiser le championnat. Qu’ils ne soient pas juste des sleeping partners à attendre que le diffuseur fasse son travail. Mais les dirigeants n’ont pas besoin de ça, ils ont besoin de certitudes, de rentrées financières, de cash, ils ont bien trop souffert des crises successives et ne veulent pas imposer une révolution dans la commercialisation et la médiatisation du football. L’idée ne prend pas.

DAZN ou la peur du vide

On se dirige tout droit vers une conclusion standard, avec des diffuseurs. Et c’est chose faite le 14 juillet 2024, avec l’annonce d’une codiffusion entre le britannique DAZN pour huit matchs sur neuf contre 400 millions d’euros, et BeIn Sports avec une affiche par journée pour 98 millions d’euros26. Les droits nationaux de la Ligue 1 française tombent à 498 millions d’euros, alors que tous les dirigeants avaient espéré le milliard. Et sur cette somme, 13 % sont ponctionnés par CVC, en tant qu’actionnaire de la société commerciale. En ajoutant à cela la taxe Buffet de 5 % en faveur du sport amateur, la taxe Fafa (Fonds d’aide pour le foot amateur) de 2,5 %, le reversement de solidarité vers les clubs de Ligue 2 et le financement des syndicats, ce sont moins de 300 millions d’euros que se partagent les 18 clubs de Ligue 127 dès la saison 2024-2025. Ils en escomptaient au moins le double.

Mais ce n’est pas tout. Au-delà de la déflation subie de la valeur des droits, une nouvelle inquiétude se présente, celle du succès du modèle économique de DAZN. Une fois l’annonce faite, la presse a dévoilé le projet de chaîne du groupe britannique, 39 euros par mois pour huit matchs de Ligue 1 sur neuf, les droits de la Ligue des champions féminine, du championnat de France de basket, de quelques combats de MMA, de sports automobiles, etc. Autant d’argent pour un catalogue relativement peu attractif. Avec la comparaison des échecs de Téléfoot, à 400 000 abonnés pour 25 euros par mois et le Pass Ligue 1 d’Amazon, à 12 euros 90 cts et seulement 1,8 million d’abonnés. Si l’on rajoute l’offre de BeIn Sports, il faudra donc dépenser environ cinquante euros par mois pour regarder seulement la Ligue 1 française. Pas énorme, si on le compare avec les moyennes des pays européens, souvent à plus de 60 euros en Angleterre, Espagne ou Italie. Mais le consommateur français n’a jamais eu l’habitude de payer de telles sommes et sa propension à acheter du football est sans doute plus faible que celle de ses voisins. Son focus et son point d’ancrage sont biaisés par le dysfonctionnement concurrentiel et les déséquilibres de marché présents en France depuis une vingtaine d’année. Sur toute la période 2000-2010, il avait droit à une offre multiple à moins de 40 € (Canal+ avec le cinéma et les séries, en plus du sport) et une offre bradée à moins de 15 € (BeIn Sports qui, avec l’aide de son actionnaire, s’autorisait à casser les prix et à sortir de l’équilibre concurrentiel. Ou encore Amazon qui a pu proposer une offre à 12 € 90 grâce à ses droits payés seulement 250 millions après le retrait de Mediapro). À présent, payer autant pour seulement du football français, le consommateur le refuse bien qu’un deal à 500 millions nécessite forcément une tarification supérieure, a minima, à 20 € par mois.

De nouveau la crise

En novembre 2024, le couperet tombe. DAZN n’a pas été capable d’attirer plus de 500 000 abonnés28, très loin du million cinq cent mille exigé pour assurer une solvabilité. Très loin des supposés 22 millions de personnes intéressés par le football français, selon une enquête réalisée par le syndicat Foot unis en mars 202429. On reproche à la chaîne d’avoir supprimé le multiplex du dimanche après-midi ou l’émission du dimanche soir, on critique sa ligne éditoriale et la qualité plus que low cost de ses prises d’antenne. Sans parler de sa réputation, nouvel acteur sur le marché français, lancé en août 2024, dans l’indifférence générale, en pleine période des Jeux olympiques.

De plus, l’usage du piratage et du téléchargement sportif ont explosé en France. Les ventes de boitier IPTV ont augmenté de 100 % entre le mois de septembre et de décembre 2024, les boucles Telegram, où s’échangent des liens streaming, sont vues par plus de 100 000 personnes les soirs de match. Selon la LFP, Sur trois téléspectateurs de la Ligue 1 française, un est un usager pirate (37 %), à travers du streaming ou de l’IPTV30. Sur un seul match, le Classico OM-PSG, 55 % de l’audience proviendrait d’un flux illégal.

Progressivement, DAZN, entre septembre et décembre 2024, multiplie les offres promotionnelles et réduit les prix de ses abonnements, passant même à 15 € par mois pour la deuxième partie de la saison 2024-2025 à l’occasion d’une promotion à Noël, contre une tarification standard de 39 € 99. Pourtant, à 15 € par mois et 400 millions d’euros de droits TV, il faudrait au moins 2,2 millions d’abonnés, sans compter les charges annexes et les coûts de production. Le groupe britannique renie donc son impératif de rentabilité. Il faut d’abord capter 1,5 million d’abonnés avant de commencer à espérer dégager un profit ou assurer une solvabilité. Rappelons qu’une clause de revoyure a été négociée, actant la rupture du contrat si le cap de 1,5 million d’abonnés n’est pas atteint en décembre 202531. DAZN met d’abord en avant sa nécessité de capter suffisamment d’abonnés avant d’espérer dégager des bénéfices. Et même à ce niveau-là, l’équation semble compliquée.

Conclusion : le football français face à son avenir…

Depuis 2012, les choix de la LFP ont déçu, ont altéré les grands équilibres et oublié les considérations de long terme. Les dirigeants, à force de chercher la croissance des droits TV avant la visibilisation et la popularité du foot, ont affaibli le championnat. En plus d’une dévalorisation plus que probable des droits de diffusion lors des prochains appels d’offres, cela pourrait aussi avoir des conséquences sur les valeurs des contrats de sponsoring qui lient les clubs. Si de moins en moins de personnes regardent les rencontres, en tout cas de façon légale, les marques associées aux équipes auraient intérêt à réduire le montant des contrats. Moins d’argent issu des recettes commerciales et marketing et donc moins d’argent pour les clubs et pour toute l’économie du foot. En décembre 2024, le syndicat des clubs, Foot unis, alertait même sur les 40 000 emplois menacés du secteur, avec cette crise des droits et de valorisation32.

Le football français traverse donc actuellement une période particulièrement difficile. Cette situation ne peut être réduite à une simple réaction conjoncturelle ou à un contexte défavorable spécifique. Elle constitue, avant tout, le résultat de décisions prises au cours des 25 dernières années : une législation particulière, une organisation spécifique de la vente des droits audiovisuels, un aveuglement persistant des dirigeants, une vision à court terme privilégiant une croissance rapide au détriment du renforcement de la fidélité des parties prenantes. À cela s’ajoute une incapacité à aligner la valeur réelle des droits avec les attentes économiques, accentuée par une multiplication des disparités structurelles.

En conséquence, le football français se retrouve aujourd’hui dans une situation critique, caractérisée par une quasi-invisibilité médiatique et une chute drastique de ses revenus. Pour surmonter cette crise, il est indispensable de mettre en œuvre une stratégie rigoureuse de rationalisation économique. Cependant, ce plan d’action doit s’accompagner d’une transformation profonde du modèle de fonctionnement, notamment via une émancipation progressive de sa dépendance à l’égard des droits télévisés.