Les auteurs remercient Patrick Giraudoux pour ses conseils dans la réalisation de ce travail.

Introduction

Vigneron est le métier le plus répandu dans le Dijon médiéval. Ainsi, entre 1430 et 1560 Dijon compterait 250 à 300 vignerons pour une population d’environ 16 000 habitants (Tournier 1952, p. 151). Au début du xvie siècle, près d’un chef de feu dijonnais sur quatre exerce le métier de vigneron (Galanaud & Labesse 2002). Cette proportion est importante même si elle est inférieure à celle de certaines communautés villageoises bourguignonnes davantage tournées vers des activités rurales (Lachiver 1988, p. 237). Le siècle et demi compris entre le milieu du xive siècle et le début du xvie siècle est marqué par de profondes mutations. Le premier siècle de cette période est affecté par des épidémies récurrentes dans les suites de la peste noire de 1348 et par des conflits armés générateurs d’insécurité, aboutissant à un recul économique et démographique. À ce marasme succède le renouveau de la deuxième moitié du xve siècle, caractérisé par une reprise démographique et économique, par un essor urbain et par de multiples transformations sociales et professionnelles. En Bourgogne, l’émancipation des gouvernements urbains conduit ces derniers à mettre en place des politiques fiscales ciblées sur la consommation et la vente du vin (Garcia et al. 2021, p. 150). C’est aussi le moment où plusieurs ordonnances et mandements réglementant la pratique de la viticulture sont édictés, de 1395 à 1486 (Pepke-Durix 1997, p. 270-275 ; Pepke-Durix 2000). La période est difficile pour de nombreux vignerons et « la gestion du vignoble dijonnais est une source de problèmes récurrents » (Beaulant 2018, p. 140). À travers l’analyse de documents fiscaux qui identifient les chefs de feu et leur métier, il nous a semblé intéressant de rechercher quel impact ces événements ont eu sur la population des vignerons dijonnais durant cette longue période. Nous avons étudié la variation du nombre de vignerons à Dijon entre les années 1361 et 1501, leur distribution géographique dans la ville de Dijon, ainsi que l’évolution de leur statut socio-économique (reflété par leur imposition).

Sources et méthodes

Sources et bases de données

Les décomptes de chefs de feu sont réalisés à partir de registres des comptes de l’impôt des marcs de Dijon (registres des marcs)1. L’impôt des marcs est une taxe annuelle levée par les autorités municipales pour le compte du duc en compensation de l’octroi d’une charte de commune (Richard 1954 ; Dubois 1984). À l’époque qui nous occupe, la somme forfaitaire levée à partir de la fin du xiie siècle est remplacée par une taxe individuelle payée par chaque membre solvable de la commune en fonction de ses biens à Dijon. La levée de cet impôt donne lieu à l’établissement de registres annuels, dont des exemplaires établis entre le milieu du xive siècle et le début du xvie siècle sont conservés (Richard 1954 ; Dubois 1984 ; Galanaud 2009). Ces documents mentionnent l’identité, l’imposition, la présence, l’absence ou le décès, le lieu d’habitation, et souvent la profession de chaque chef de feu. Les données de ces registres ont été complétées par celles issues d’autres sources manuscrites : autres registres d’imposition, dénombrements (cerches) de feux parmi lesquels le dénombrement de feux de 1376-1377 offre une excellente correspondance avec le registre des marcs de la même année (Beck & Chareille 1999, p. 18), registres notariés, inventaires de biens, demandes de modérations et décharges d’impôt (citées dans Galanaud 2009, p. 52 & 53). Pour ce travail, nous avons utilisé des registres échelonnés dans le temps dont les résultats sont inclus dans plusieurs bases de données.

Pour le milieu du xive siècle, six registres sont préservés, établis une dizaine d’années après la peste noire et sur une courte période. Les mieux conservés sont le premier registre, daté de 1357, et le registre le plus tardif, probablement établi en 1361 (Galanaud & Galanaud 2010). Le registre de 13612, le plus informatif en matière de professions, a été pris en compte pour constituer une base de données annuelle en renseignant certaines incertitudes à l’aide des autres documents de la série.

Après une interruption d’un quart de siècle, nous disposons pour la fin du xive siècle et la première moitié du xve siècle de cinquante registres annuels répartis en quatre séries continues, datés de 1376 à 1386, de 1394 à 1407, de 1419 à 1429 et de 1434 à 1447. Nous avions précédemment inclus ces registres dans une base de données pluriannuelle (Galanaud 2009). Pour ce travail, les registres établis en 13763, en 14014, en 14295, en 14396 et en 14477 ont été sélectionnés.

Pour la deuxième moitié du xve siècle, nous avons établi une nouvelle base de données pluriannuelle chevauchant la précédente et incluant neuf registres établis entre 1445 et 1474. Pour cette étude, le registre établi en 14728 a été sélectionné.

Pour le début du xvie siècle, nous avons utilisé le registre établi en 15019 pour constituer une base de données annuelle.

Les bases de données sont gérées par un programme informatique dédié, mis au point par Henri Labesse et Anne Galanaud10 (Galanaud 2009). Ce programme original est basé sur un ajustement de l’application Quatrième Dimension (V1.2.5) rendue compatible avec le système Mac OS X grâce à l’application SheepShaver11.

Les deux bases de données pluriannuelles, qui couvrent la période s’étendant de 1376 à 1474 incluent quelque 120 000 entrées de feux. Le programme a permis d’identifier environ 15 000 individus uniques inscrits comme chefs de feux dans un ou plusieurs registres, avec une date d’apparition, une date et un mode de disparition (décès, départ dans la ville vers un hôpital ou une institution religieuse, départ hors de Dijon, absence non expliquée), un ou des lieux d’habitation, un niveau d’imposition, et dans certains cas des relations interpersonnelles et/ou une profession.

Démographie des chefs de feu

Dans chacun des registres étudiés, seuls les chefs de feu correspondant à des individus présents ont été pris en compte (les quelques feux correspondant à des habitations ou à des fonctions ont été exclus, de même que les chefs de feu décédés ou absents).

Identification et analyse des professions

Pour ce travail, nous avons systématiquement vérifié les indications de professions dans les versions manuscrites des registres des marcs sélectionnés, pour attribuer ou non aux chefs de feu un métier. En prenant en compte ces métiers indiqués dans la source, nous avons comparé les chefs de feu qualifiés de « vigneron » par les clercs des marcs à leurs homologues masculins pour lesquels une autre profession est mentionnée.

L’analyse a été limitée aux chefs de feu masculins pour les raisons suivantes. (1) Aucun chef de feu féminin n’est identifié comme vigneron par les clercs des marcs. (2) Une activité professionnelle n’est indiquée que pour 4 % à 9 % des chefs de feu féminins. La gamme de ces activités est limitée, principalement aux professions de chambrière, fileresse, tixière, monnoière, de « fille de vye » à certaines époques, avec quelques exemples de barbière, de physicienne.

Les chefs de feu masculins ont été divisés en trois groupes. (1) Les vignerons, identifiés comme tels par le clerc des marcs. (2) Les non-vignerons, chefs de feu masculins pour lesquels un métier autre que celui de vigneron est indiqué. (3) Les sans-métier, pour lesquels aucun métier n’est indiqué. La majorité des nobles, n’ayant pas d’activité professionnelle renseignée, sont inclus dans les sans-métier ; quelques-uns d’entre eux (tels que les écuyers, certains marchands) le sont dans les non-vignerons. La majorité des ecclésiastiques sont également inclus dans les sans-métier en raison de l’irrégularité avec laquelle ils figurent dans les registres selon les années (de 0,2 % à 5,2 % des chefs de feu masculins) ; ceux d’entre eux pour lesquels une fonction non pastorale est indiquée (telle que juriste, clerc) le sont dans les non-vignerons.

Au début et à la fin de la période étudiée, les registres de 1361 et de 1501 indiquent une profession pour la grande majorité des chefs de feu masculins. Dans les autres registres (1376, 1401, 1429, 1439, 1447 et 1472), les mentions de professions sont nettement moins systématiques : la profession d’un même chef de feu présent pendant une période de plusieurs années peut être mentionnée dans un seul ou quelques-uns des registres de la base de données. Pour ces six registres, nous avons recherché des métiers non indiqués dans la source (métiers identifiés hors-source) grâce aux données suivantes :

- Profession indiquée pour le chef de feu dans un autre registre de la même base de données pluriannuelle.

- Profession renseignée lors du décès du chef de feu, lorsque sa veuve apparaît à sa place dans le registre avec l’indication du métier du mari.

- Profession identifiée à partir d’une autre source, manuscrite (autre registre fiscal, registre de notaire, inventaire après décès, demande de modération d’impôt)12 ou publiée (Dutour 1992 ; Piponnier 1996 ; Pfirch 2002 ; Ferrand 2017 ; Roy 2019).

La prise en compte de métiers identifiés hors-source peut entraîner l’attribution de plus d’un métier pour un même individu, ce qui cadre avec le caractère non exceptionnel de la pluriactivité professionnelle à Dijon (Pfirch 2002). Nous l’avons constaté pour 8 % des vignerons.

Le registre de 1361 mentionne la profession de fessore, qui n’apparaît plus dans les registres ultérieurs. L’activité des fessore est définie par l’outil de travail : une houe triangulaire désignée sous les vocables de fessoir, utilisé pour « bêcher la terre dans les vignes » (Lachiver 1997), fossoir, utilisé pour « labourer dans les vignes » (Godefroy 1884, p. 241) ou fessour (Ferrand 2018). Dans le registre de 1361, les fessore sont distingués des nombreux laboureurs. Dans la mesure où ils sont principalement impliqués dans la viticulture (même si cela ne représente peut-être pas leur activité exclusive) et ne sont plus individualisés par la suite, nous avons assimilé les fessore de 1361 aux vignerons.

Imposition

L’imposition au titre des marcs fournit des indications sur le statut socio-économique des chefs de feu présents. L’impôt des marcs est levé sur les Dijonnais solvables, à l’exception des nobles, des ecclésiastiques et des étrangers. Des chefs de feu n’appartenant pas à ces catégories sont exemptés, notamment parce qu’ils détiennent certaines charges, exercent certaines professions, sont commensaux ou fournisseurs du duc, ou sont liés à l’Église. Les chefs de feu masculins exemptés inscrits dans les registres des marcs sont inclus dans l’analyse.

Le montant de l’impôt est établi en fonction des biens de chacun dans la ville, avec un plancher de 1 sou et un plafond de 120 sous. Le niveau de prélèvement a varié pendant la période considérée, essentiellement par des accroissements ou diminutions de la proportion des classes extrêmes d’imposition.

Le niveau socio-économique d’un groupe professionnel peut être approché en prenant en compte :

- L’impôt moyen payé par ses membres, en sachant que l’imposition des contribuables n’est pas répartie selon une loi normale.

- La proportion de contribuables imposés au décile supérieur (les 10 % les plus imposés). Le seuil du décile supérieur varie durant la période. Pour l’ensemble des chefs de feu imposés, le seuil du décile supérieur se situe à 21 sous en 1361. En 1472 et en 1501, il n’est plus qu’à 7 sous pour l’ensemble des chefs de feu imposés.

- La proportion de menus contribuables imposés au plancher de 1 sou. Dans l’ignorance où nous sommes du nombre de chefs de feu insolvables et non inscrits dans les registres des marcs, on ne peut pas considérer les menus contribuables comme pauvres, mais comme à la limite de la pauvreté dans l’échelle fiscale. Pour l’ensemble des chefs de feu imposés, la proportion de menus contribuables est de 15,6 % en 1361 et de 60,1 % en 1501.

Cartographie et statistiques

Les registres des marcs indiquent les paroisses mais également les rues dans lesquelles sont domiciliés les chefs de feu.

L’analyse cartographique a été réalisée à partir d’un plan reconstitué du Dijon médiéval réalisé par l’une d’entre nous (Galanaud 2009) avec l’aide de Françoise Vergnault-Belmont13. Ce plan a été géoréférencé pour un travail antérieur (Galanaud et al. 2015), sous Quantum GIS 2.14.2 (Q. GIS) par P. Giraudoux14 en utilisant comme repères des bâtiments préservés et en s’appuyant sur le fonds de l’Institut Géographique National SCAN 25® correspondant (communiqué par la Maison des Sciences de l’Homme de Dijon). Il a été utilisé comme base pour générer des couches vectorielles annuelles pour les années 1361, 1447 et 1472. Nous n’avons pas réalisé de couche vectorielle pour l’année 1501 en raison de changements majeurs dans la dénomination des rues dans le registre. Pour chacune des années, le domicile de chaque chef de feu a été positionné dans sa rue selon la séquence apparaissant dans les registres. La répartition linéaire des chefs de feu que nous avons adoptée, si elle n’est pas représentative de la topographie des domiciles médiévaux, permet un positionnement relatif des individus.

La recherche de groupements dans l’espace (clusters) de chefs de feu exerçant la profession de vigneron a été réalisée selon la méthode de Kulldorff (Kulldorff & Nagarwalla 1995). Elle permet d’individualiser des clusters de chefs de feu statistiquement significatifs au seuil de 5 % pour un risque relatif (RR) supérieur à 1 ou inférieur à 1 d’être vigneron. Dans le premier cas (RR > 1) les vignerons sont nombreux (plus nombreux qu’attendu). Dans le second cas (RR < 1) les vignerons sont peu nombreux (moins nombreux qu’attendu). Les clusters sont identifiés à l’aide des applications R (V3.0.2) et SaTscan (V10.1). Ils sont visualisés par l’export des données issues de SaTscan, montrant les clusters superposés sur le diagramme des points correspondant aux domiciles des chefs de feu. Les données exportées de Q. Gis sont également présentées. Elles montrent la position du domicile de chaque chef de feu (vigneron, non-vigneron ou sans métier) sur le plan de Dijon, sur lequel les contours des clusters ont été positionnés. On peut ainsi visualiser la situation des aires correspondant aux clusters dans la topographie de la ville. Les comparaisons de pourcentages ont été effectuées par le test du chi-2.

Résultats

Mention des métiers des chefs de feu dans les registres des marcs

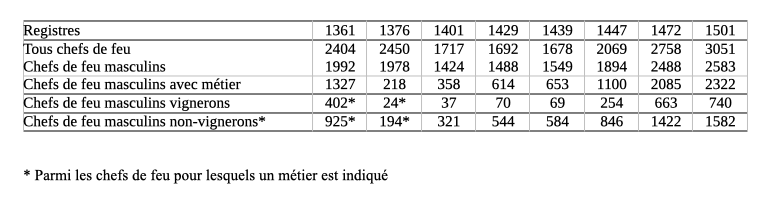

Le nombre de chefs de feu inscrits dans les huit registres échelonnés entre 1361 et 1501 évolue, en reflet des aléas de la période (Figure 1). L’effectif des chefs de feu est de 2404 dans le registre de 1361, établi un peu plus de dix ans après la peste noire et probablement quelques mois avant la nouvelle épidémie qui emporta le dernier duc Capétien. En 1376, alors que la Bourgogne est épargnée par les conflits armés et jouit d’une stabilité monétaire et fiscale (Pepke-Durix 1997, p 210-211), l’effectif est comparable. Dans les registres établis entre 1401 et 1439, le nombre de feux a chuté, jusqu’à environ 1700, à la suite d’épidémies meurtrières et de périodes d’insécurité. Il croît à partir de 1447, avec la reprise démographique de la deuxième moitié du xve siècle, pour atteindre 3051 feux en 1501.

Figure 1 : Métiers des chefs de feu dans les registres des marcs.

Le nombre de chefs de feu masculins, dont la proportion est relativement stable entre 80 et 90 %, varie en parallèle du nombre total de feux. En revanche, le nombre de chefs de feu masculins pour lesquels un métier est indiqué suit une évolution différente. Entre 1361 et 1376, il chute de 1327 à 218. Ensuite, et jusqu’en 1447, il augmente progressivement pour atteindre 1100. Finalement, il atteint 2085 en 1472 et 2322 en 1501. Ainsi, en 1361, les clercs des marcs indiquent la profession de 67 % des chefs de feu masculins ; en 1376, ils ne le précisent que pour 11 % d’entre eux ; en 1501, l’indication de métier des chefs de feu masculins est quasi-exhaustive (90 % ; cette année-là, parmi les 261 individus pour lesquels aucun métier n’est indiqué, 170 sont nobles ou ecclésiastiques et 33 sont mendiants ou invalides).

Vignerons et non-vignerons dans les registres des marcs

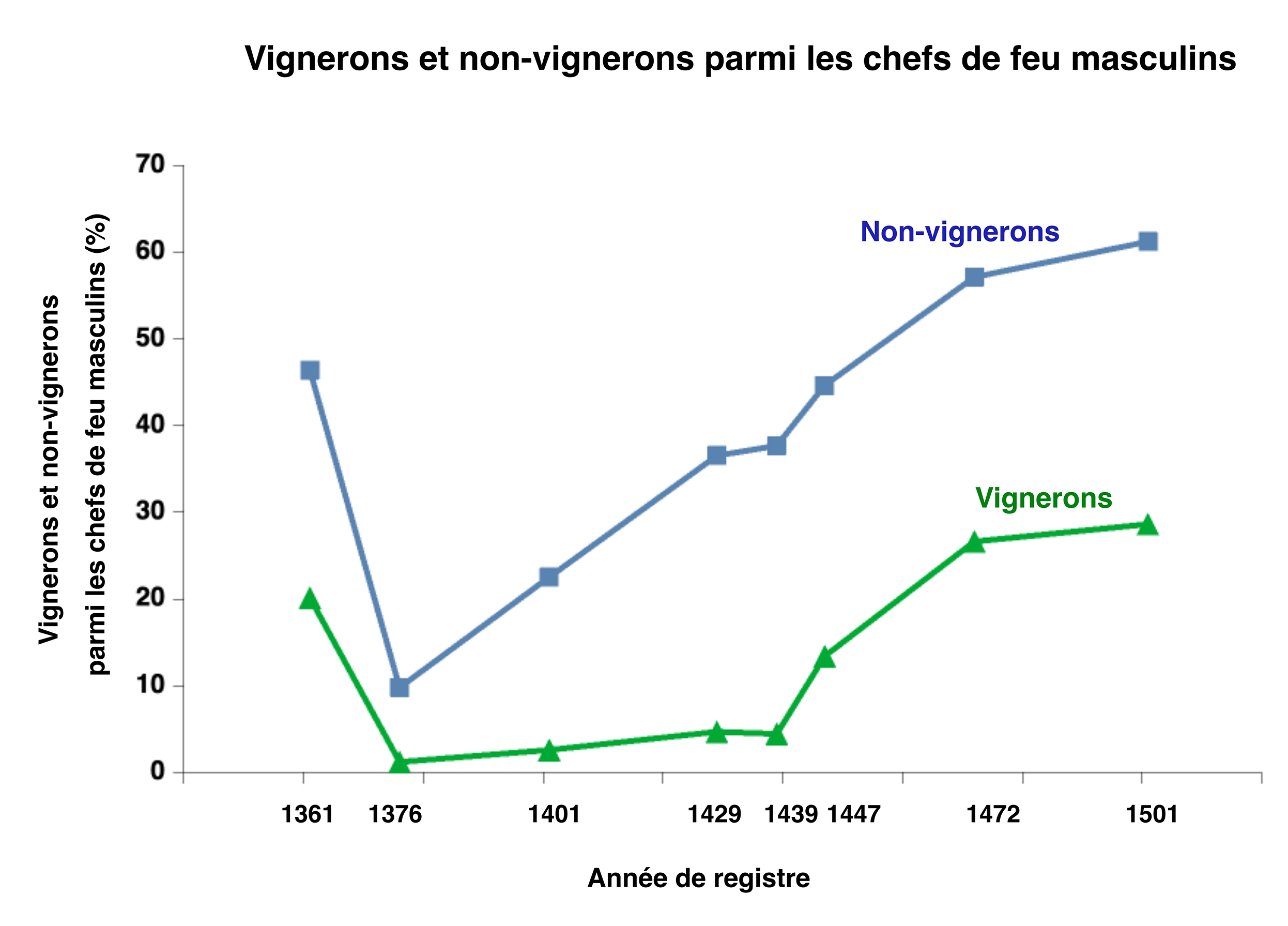

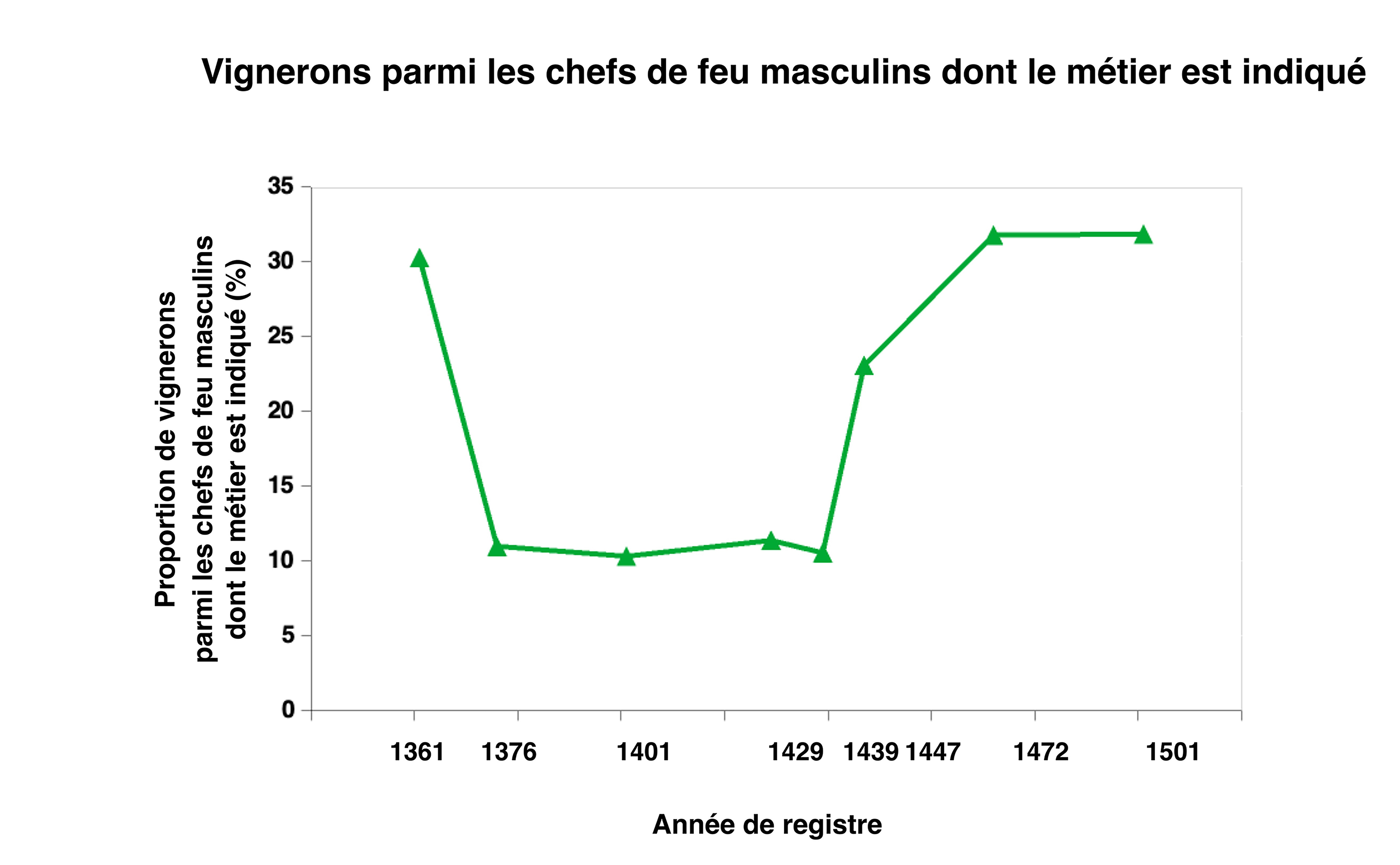

Comparons les effectifs des chefs de feu inscrits comme vignerons ou comme non-vignerons parmi les chefs de feu masculins (Figure 1). En 1361, les clercs des marcs recensent 402 vignerons15 et 925 non-vignerons. Dans les registres suivants, la chute du nombre de mentions de vignerons est plus marquée et plus durable que celle des non-vignerons. Entre 1361 et 1376, le nombre de vignerons chute de 402 à 24, alors que celui des non-vignerons décroît de 925 à 194. La « perte » en vignerons est de 94 % alors que la « perte » en non-vignerons n’est que de 79 % (p < 10-8 ; test du chi2). L’augmentation ultérieure des mentions de vignerons est plus tardive que celle des mentions de métier des non-vignerons (Figure 2). Entre 1376 et 1439, la proportion de vignerons parmi les chefs de feu masculins stagne au-dessous de 5 %, alors que celle des non-vignerons croît de 10 % à 38 %. Pendant la même période (1376-1439), la proportion de vignerons parmi les chefs de feu masculins dont le métier est indiqué est stable entre 10 % et 11 %, alors qu’elle est de 30 % à 32 % en 1361, 1472 et 1501 (Figure 3).

Figure 2 : Vignerons et non-vignerons parmi les chefs de feu masculins.

Les courbes indiquent le pourcentage de vignerons et de non-vignerons parmi les chefs de feu masculins dans les registres datés de 1361, 1376, 1401, 1429, 1439, 1447, 1472 et 1501. Courbe verte : vignerons ; courbe bleue : non-vignerons (chefs de feu masculins exerçant un autre métier). Les effectifs des chefs de feu masculins, des vignerons et des non-vignerons sont indiqués dans le tableau 1 (respectivement ligne 3, ligne 5 et ligne 6).

Figure 3 : Vignerons parmi les chefs de feu masculins dont le métier est indiqué

La courbe indique le pourcentage de vignerons parmi les chefs de feu masculins pour lesquels une profession est indiquée dans les registres datés de 1361, 1376, 1401, 1429, 1439, 1447, 1472 et 1501. Les effectifs des chefs de feu masculins, des vignerons et des non-vignerons sont indiqués dans la Figure 1 (respectivement ligne 4, ligne 5 et ligne 6).

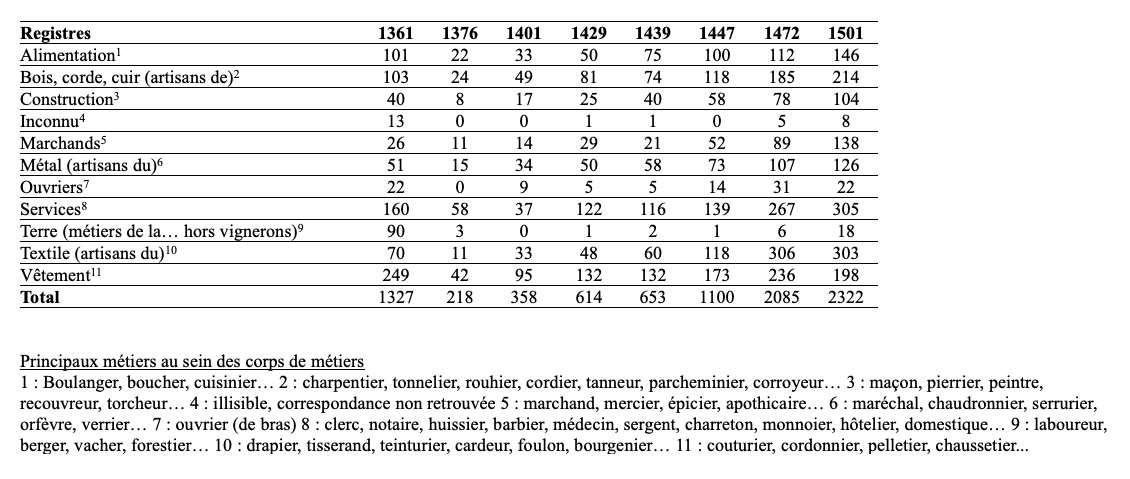

Après avoir comparé les chefs de feu identifiés comme vignerons à leurs homologues non-vignerons, il est utile d’examiner la répartition de ces derniers entre les différents corps de métier (Figure 4). L’évolution des effectifs de ces corps de métier est relativement homogène. Tous décroissent drastiquement entre 1361 et 1376, puis augmentent progressivement jusqu’en 1472 et 1501. Dans les registres annuels où les métiers des chefs de feu sont relativement bien indiqués (1361, 1447, 1472, 1501), les vignerons sont de loin les plus nombreux (comparer les Figures 1 et 4). Dans les registres où les vignerons sont peu cités (1376, 1401, 1429, 1439), on ne constate pas de déséquilibre manifeste entre les effectifs des autres corps de métier. (Figure 2) En revanche, des évolutions progressives se manifestent sur le long terme. Au milieu du xive siècle, les effectifs de métiers du vêtement (parmi lesquels les couturiers sont les plus nombreux) sont majoritaires. À partir de la fin du xve siècle, cette prédominance est remplacée par celle des artisans du textile.

Figure 4 : Corps de métiers des chefs de feu non-vignerons dans les registres des marcs.

Tonneliers dans les registres des marcs

Il est intéressant de mettre en parallèle le nombre de vignerons recensés avec celui des tonneliers, une profession dont l’activité est vraisemblablement dépendante de la production viticole (Figure 5). Dans sept des registres sélectionnés pour ce travail, la proportion de tonneliers parmi les chefs de feu masculins est relativement stable et se situe entre 1 et 2 %. L’année 1376 fait exception, avec seulement 2 tonneliers identifiés, ce qui peut refléter un biais d’échantillonnage en raison de la faible proportion de tonneliers au sein d’un très petit nombre de chefs de feu ayant une profession identifiée. En excluant cette année, on peut estimer l’évolution du nombre de vignerons par tonnelier. En 1361, 1472 et 1501, lorsque le nombre de vignerons identifiés dans la source est important, on dénombre 13 à 15 vignerons pour un tonnelier. Entre 1401 et 1439, lorsque peu de vignerons sont identifiés, on compte 2 à 4 vignerons pour un tonnelier. En 1447, lorsqu’il y a davantage de vignerons identifiés, on compte 7 vignerons pour un tonnelier. Ainsi, pendant la première moitié du xve siècle, les tonneliers auraient été surabondants par rapport aux vignerons, à moins que le nombre de vignerons ait été sous-estimé.

Figure 5 : Tonneliers et vignerons dans les registres des marcs.

D’autres vignerons

L’examen d’autres sources permet d’identifier d’autres vignerons, ainsi que des non-vignerons, parmi les chefs de feu non recensés comme tels dans les registres des marcs des années 1376 à 1472. De nombreux chefs de feu sans métier mentionné dans les registres de cette période exercent ou ont exercé la profession de vigneron. En 1447, leur nombre est comparable à celui des vignerons inscrits dans le registre source, ce qui permettra de les comparer avec ceux-ci pour la géographie de leurs domiciles et pour leur niveau d’imposition (voir ci-dessous). En revanche, on ne peut pas les prendre en compte pour évaluer l’effectif des vignerons puisqu’ils sont identifiés à partir de sources multiples, qui diffèrent au cours du temps16.

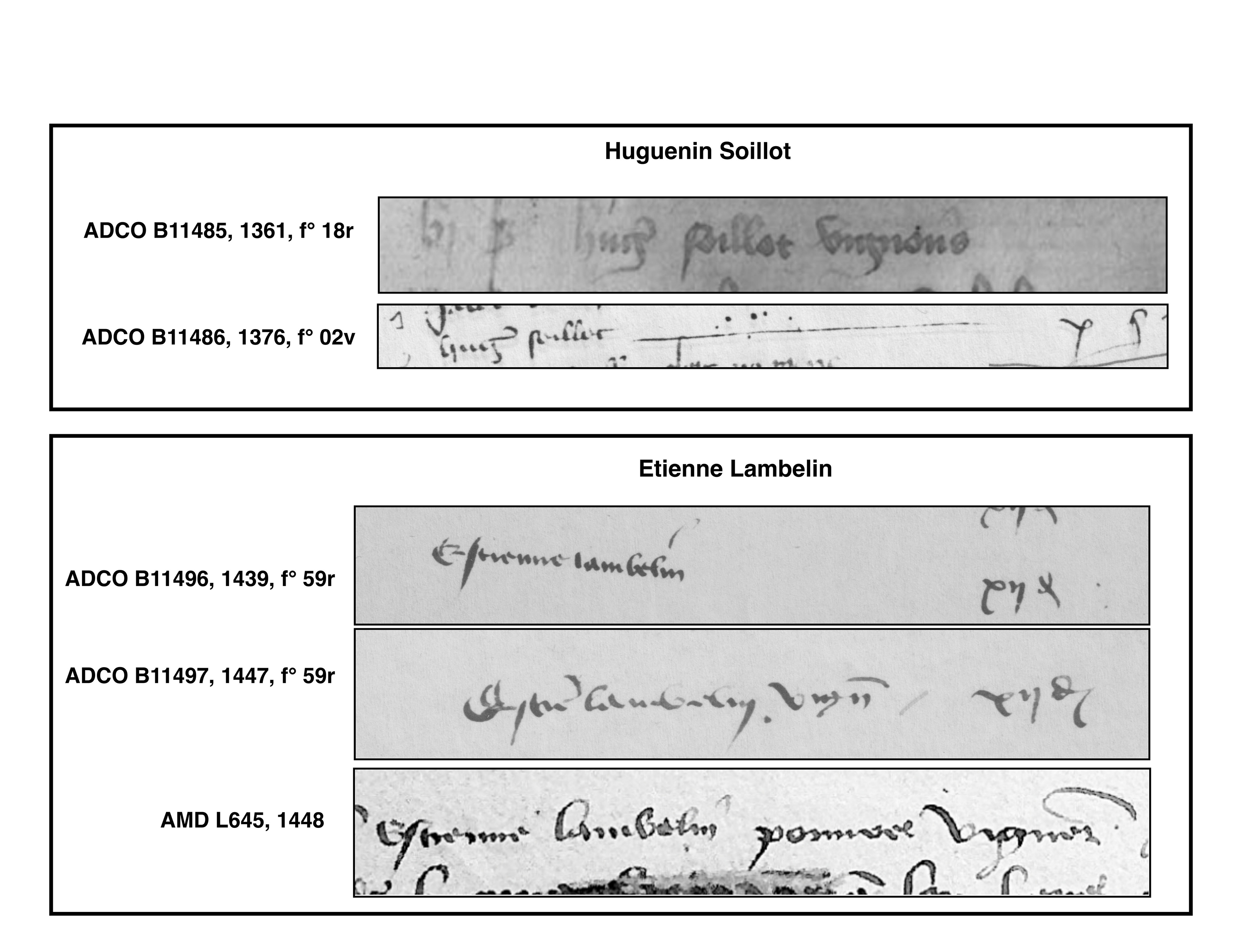

Un regard sur certains de ces individus enrichit notre vision des vignerons dijonnais, comme l’illustrent les exemples suivants (Figure 6). Huguenin Soillot, présent dans le registre des marcs de 1361, imposé à 6 sous et domicilié rue Chaudronnerie17, est identifié comme vigneron. Dans le registre de 1376, on le retrouve dans la rue mitoyenne du Marché du Blé, imposé à 10 sous, mais sans mention de profession. Il s’agit vraisemblablement du vigneron aisé Hugues Soillot témoin dans un contrat pour le recrutement d’un travailleur de la vigne en 1383 (Roy 2019, p 217 & 955). Etienne Lambelin est présent dans les registres des marcs de 1427 à 1447. Il demeure rue de Cluny dans la partie intra muros de la paroisse Saint-Philibert. Il est régulièrement imposé au plancher de 1 sou. Sa profession de vigneron n’est mentionnée que dans deux des dix-sept registres dans lesquels il figure. Une demande de modération d’impôt18 qu’il présente en 1448 en tant que « povre vigneron… vieil, goutteux et débilité de sa personne tellement qu’il ne saurait faire journée pour autrui » confirme qu’il est vigneron et indique qu’il travaille pour des propriétaires de parcelles.

Figure 6 : Deux vignerons dans les sources manuscrites.

La figure présente les lignes correspondant à la mention de deux chefs de feu dans les sources manuscrites.

Un autre exemple est celui des vignerons cités en 1441 dans les affaires de contestation d’arrachage de vignes (Beaulant 2018, p. 144-146). Jehan Labonne19 est inscrit aux registres des marcs de 1442 à 1447 sans y être qualifié de vigneron : nous l’avions identifié comme tel à partir d’un autre registre d’imposition20. Jehan de Changes21 est inscrit aux registres des marcs depuis 1436 : il n’y est identifié comme vigneron qu’à partir de 1442. Phelisot Martin, le prévenu, correspond vraisemblablement à son homonyme présent dans notre base entre 1440 (date où il épouse la riche veuve de l’hôtelier Estienne Lapré) et 144722 : il n’y est jamais qualifié de vigneron.

Cartographie des vignerons et des non-vignerons en 1361

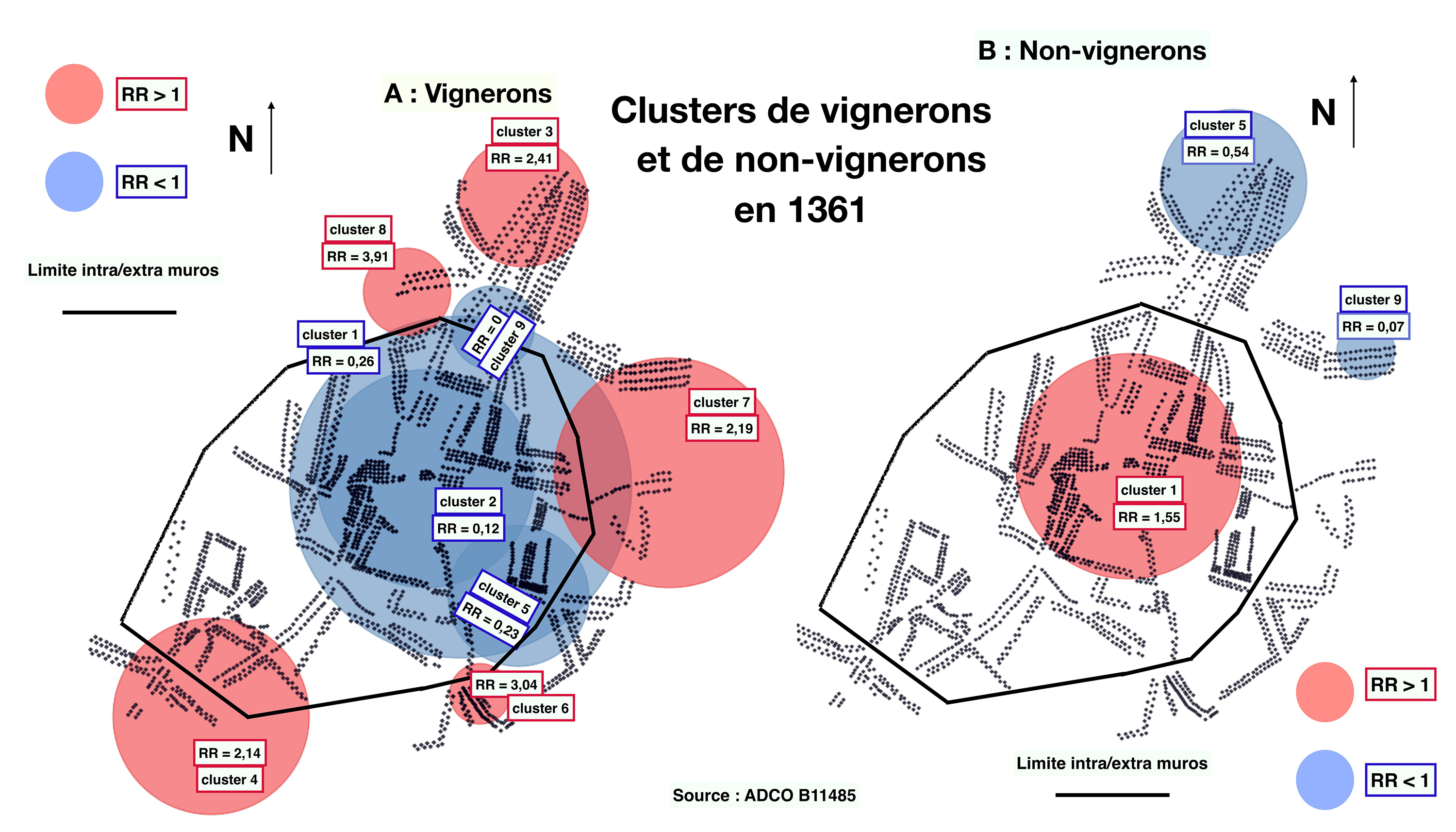

Les clusters statistiquement significatifs issus de l’analyse cartographique réalisée à partir du registre de 1361 sont présentés dans les Figures 7A et 7B.

Dans la Figure 7A, concernant les vignerons, on observe cinq clusters périphériques dans lesquels les vignerons sont nombreux, avec un risque relatif supérieur à 1. Le cluster 8, où 14 des 22 chefs de feu sont vignerons (RR = 3,91). Le cluster 3, où 60 des 163 chefs de feu sont vignerons (RR = 2,41). Le cluster 7 où 46 des 134 chefs de feu sont vignerons (RR = 2,19). Le cluster 6 où 23 des 47 chefs de feu sont vignerons (RR = 3,04). Le cluster 4, où 68 des 209 chefs de feu sont vignerons (RR = 2,14).

Au centre, les vignerons sont peu nombreux dans le vaste cluster 1 (RR = 0,26). Ce cluster regroupe 1187 feux, la moitié des feux dijonnais, et n’abrite que 81 vignerons. Il inclut le cluster 2, où les vignerons sont encore moins nombreux : ils n’y représentent que 13 des 526 chefs de feu (RR = 0,12). Deux autres clusters où les vignerons sont peu nombreux (9 & 5) sont chevauchants avec le cluster 1 (RR = 0,23 & RR = 0).

Dans la Figure 7B, concernant les non-vignerons, on observe, au centre, le cluster 1 où les non-vignerons sont nombreux, 298 sur une population de 563 chefs de feu (RR = 1,55). L’aire de ce cluster est pratiquement superposable à celle du cluster 2 des vignerons. En périphérie, les non-vignerons sont peu nombreux dans deux clusters. Le cluster 5 compte seulement 39 non-vignerons pour 180 chefs de feu (RR = 0,54). L’aire de ce cluster est superposable à celle du cluster 3 des vignerons. Le cluster 9 compte un seul non-vigneron sur 36 chefs de feu (RR = 0,07).

Figure 7 : Clusters de vignerons et des non-vignerons en 1361.

Données issues de l’analyse des chefs de feu dont les métiers sont indiqués, d’après le registre de 1361 (dont la référence est indiquée).

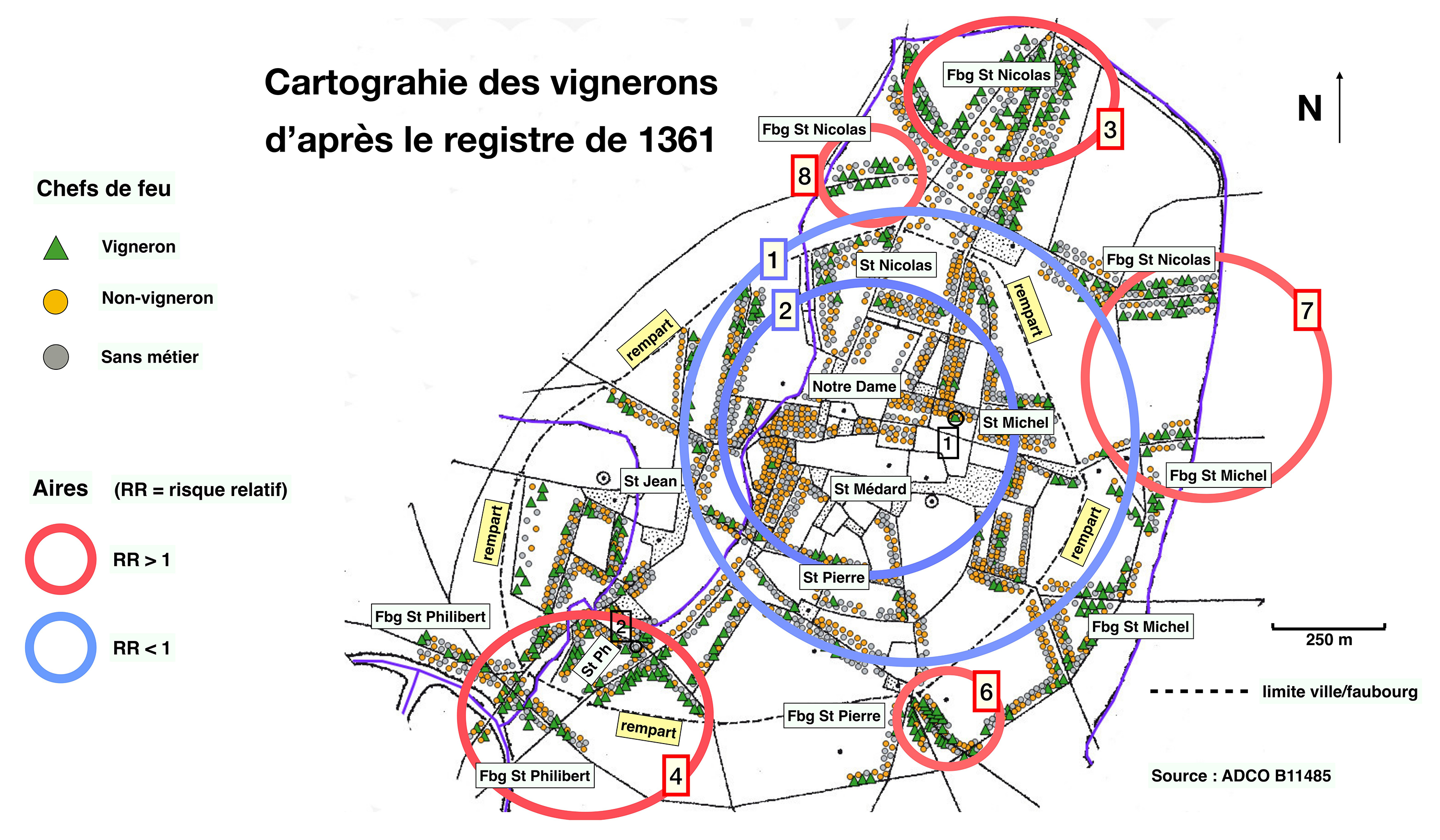

La position des domiciles des chefs de feu sur la carte géoréférencée exportée de Q. Gis est présentée sur la Figure 8.

Figure 8 : Cartographie des vignerons d’après le registre de 1361.

Les données de la couche vectorielle de 1361 sont présentées sur la carte géoréférencée du Dijon médiéval. Les cours d’eau sont figurés en bleu.

Les vignerons (triangles verts) sont clairement plus nombreux dans les faubourgs. La partie hors les murs de Dijon abrite 55 % des vignerons. Ils y représentent 31 % des chefs de feu masculins. Les vignerons sont également nombreux dans la partie intra muros de la paroisse Saint-Philibert, où ils représentent 34 % des chefs de feu masculins.

Les aires dans lesquelles les vignerons sont nombreux ou peu nombreux sont indiquées par les contours des clusters de la figure 7A. L’aire définie par le cluster 8 correspond à la rue du Quartier, dans le faubourg Saint-Nicolas. Cette rue sera supprimée dans les années 1360 lors de la destruction de maisons proches des fortifications (Galanaud 2009, p. 234). L’aire définie par le cluster 3 correspond au nord du faubourg Saint-Nicolas, autour de la Grande Rue et de la rue des Quartaux. Ces rues sont les sorties vers les vignobles périurbains du nord de Dijon (Pepke 2025). Cet espace correspond également à l’aire définie par le cluster 5 des non-vignerons (figure 7). Nous sommes dans un quartier où les vignerons sont nombreux et les non-vignerons peu nombreux. L’aire définie par le cluster 7 est à cheval sur les faubourgs Saint-Nicolas et Saint-Michel. L’aire définie par le cluster 6 occupe une partie du faubourg Saint-Pierre. L’aire définie par le cluster 4 est située dans la partie méridionale de la paroisse Saint-Philibert, aussi bien intra muros que hors les murs.

Au centre, l’aire définie par le cluster 1, où les vignerons sont peu nombreux (6,8 % des chefs de feu), correspond au nord et au centre de la partie intra muros de la ville. Elle inclut les paroisses Notre-Dame et Saint-Médard et les parties mitoyennes des paroisses Saint-Nicolas, Saint-Michel et Saint-Jean. L’aire définie par le cluster 2, où les vignerons sont encore moins nombreux (2,5 % des chefs de feu), délimite une aire restreinte incluse dans la précédente. Nous sommes dans un espace où se concentrent les activités commerciales, artisanales, les métiers de service ou de gouvernement, dans lequel vivent de nombreux notables exemptés ou fortement taxés, et où peu de vignerons sont installés23.

Cartographie des vignerons en 1447

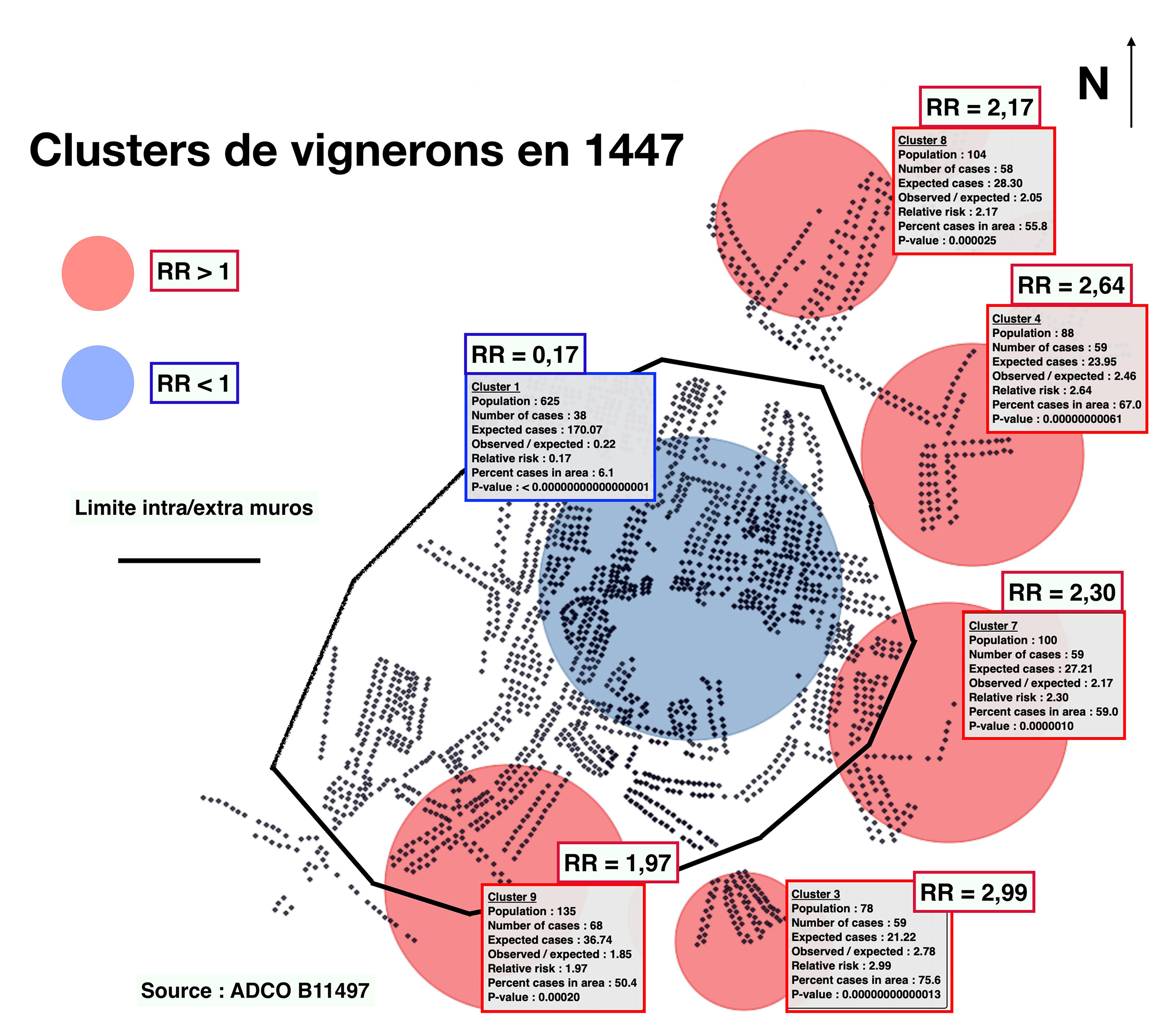

L’année 1447 offre la possibilité d’une analyse intermédiaire avec une puissance statistique suffisante grâce à la possibilité de prendre en compte les vignerons identifiés hors source. Lorsqu’on les cumule avec les vignerons indiqués dans la source, l’analyse cartographique révèle des clusters comparables à ceux de 1361 (Figure 9). Les vignerons sont nombreux dans cinq clusters périphériques. Les clusters 8 et 4 (RR = 2,17 & 2,64) correspondent au nord et au sud du faubourg Saint-Nicolas. Le cluster 7 (RR = 2,30) correspond au faubourg Saint-Michel. Le cluster 3 (RR = 2,99) correspond au faubourg Saint-Pierre. Le cluster 9 (RR = 1,97) correspond à la partie intra muros de la paroisse Saint-Philibert. Les vignerons sont peu nombreux dans un cluster 2, qui correspond au nord de la partie intra muros (RR = 0,17).

Figure 9 : Clusters de vignerons en 1447.

Données issues de l’analyse du cumul des vignerons indiqués dans le registre de 1447 (dont la référence est indiquée) et des vignerons identifiés hors source présents en 1447.

Si l’on prend séparément en compte les vignerons indiqués dans la source et les vignerons identifiés hors-source de 1447, leur répartition diffère légèrement. Les premiers résident en plus faorte proportion dans la partie intra muros que les seconds (respectivement 62 % et 53 % ; p = 0,03 ; test du chi-2).

Cartographie des vignerons en 1472

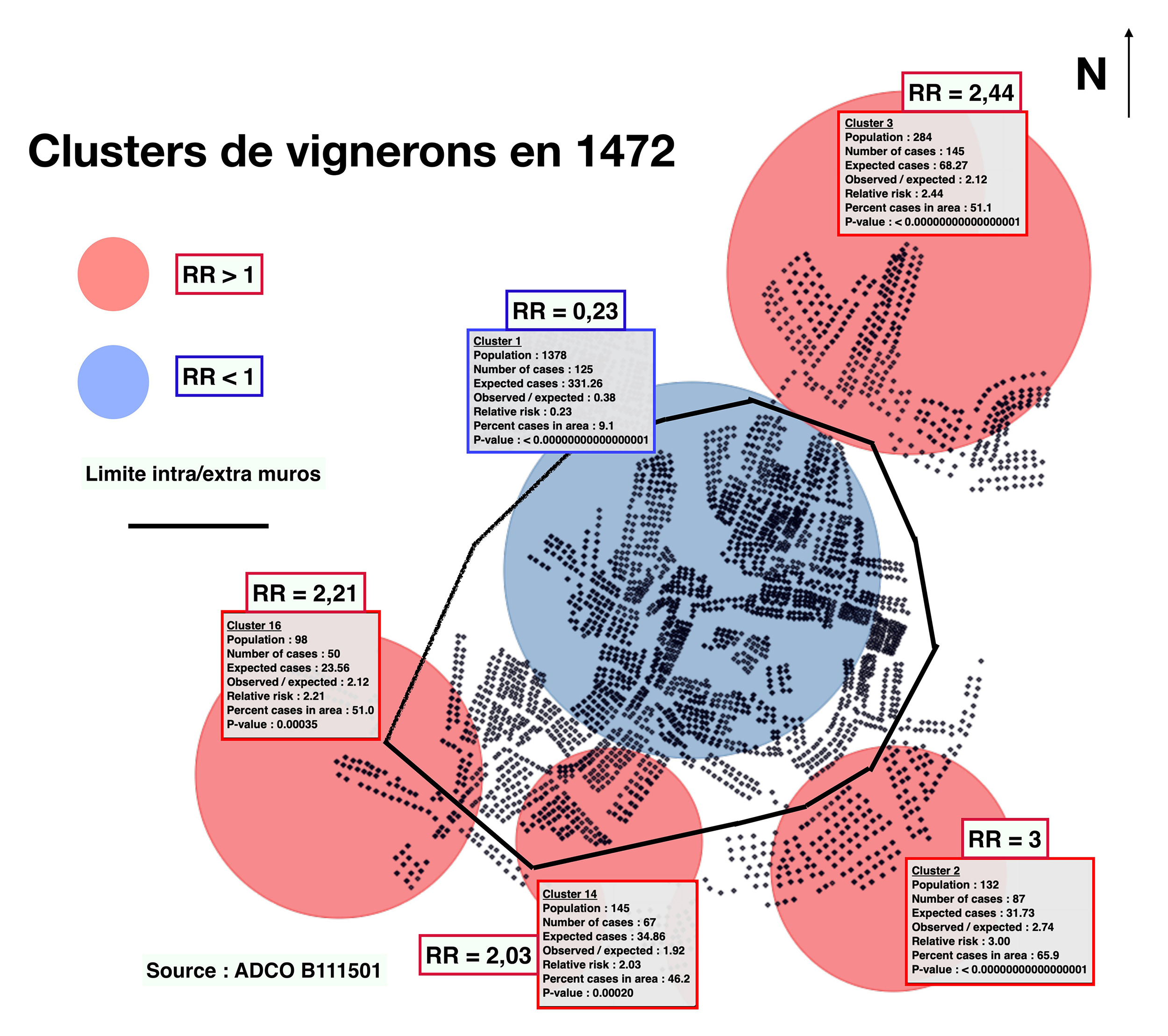

L’analyse cartographique réalisée à partir du registre de 1472 révèle des clusters comparables à ceux de 1361 et de 1447 (figure 10).

Figure 10 : Clusters de vignerons en 1472.

Données issues de l’analyse des vignerons indiqués dans le registre de 1472 (dont la référence est indiquée).

Les vignerons sont nombreux dans quatre clusters périphériques. Le cluster 3 (RR = 2,44) correspond à la majeure partie du faubourg Saint-Nicolas. Le cluster 2 (RR = 3) correspond à une aire à cheval sur les faubourgs Saint-Michel et Saint-Pierre (RR = 3). Le cluster 6 (RR = 2,21) correspond à l’ouest du faubourg Saint-Philibert. Le cluster 14 (RR = 2,03) correspond au foyer intra muros du sud de la ville. À cheval sur les paroisses Saint-Jean et Saint-Philibert, il est délimité au nord par la zone des Crais et au sud par le rempart, entre les portes Fondoire et Nancion ; il abrite 10 % des vignerons.

Le cluster 1, définissant l’aire où les vignerons sont peu nombreux (RR = 0,23) siège au nord du Dijon intra muros. Il regroupe un peu moins de la moitié des chefs de feu, parmi lesquels on ne compte que 9,1 % de vignerons.

La répartition des vignerons de part et d’autre du rempart n’a guère changé depuis 1361. En 1472, la partie hors les murs de Dijon abrite 48 % des vignerons. Ils y représentent 56 % des chefs de feu. L’augmentation de leur proportion, qui a presque doublé depuis 1361, est due à la dépopulation relative des faubourgs, dont la part dans la population dijonnaise est passée de 35 % à 23 %. Un autre foyer de concentration vigneronne se perpétue, dans la partie intra muros de la paroisse Saint-Philibert : les vignerons y représentent 34 % des chefs de feu masculins en 1472, comme en 1361.

Les données de 1501 sont comparables à celles de 1472 pour la répartition des vignerons de part et d’autre du rempart et dans la paroisse Saint-Philibert.

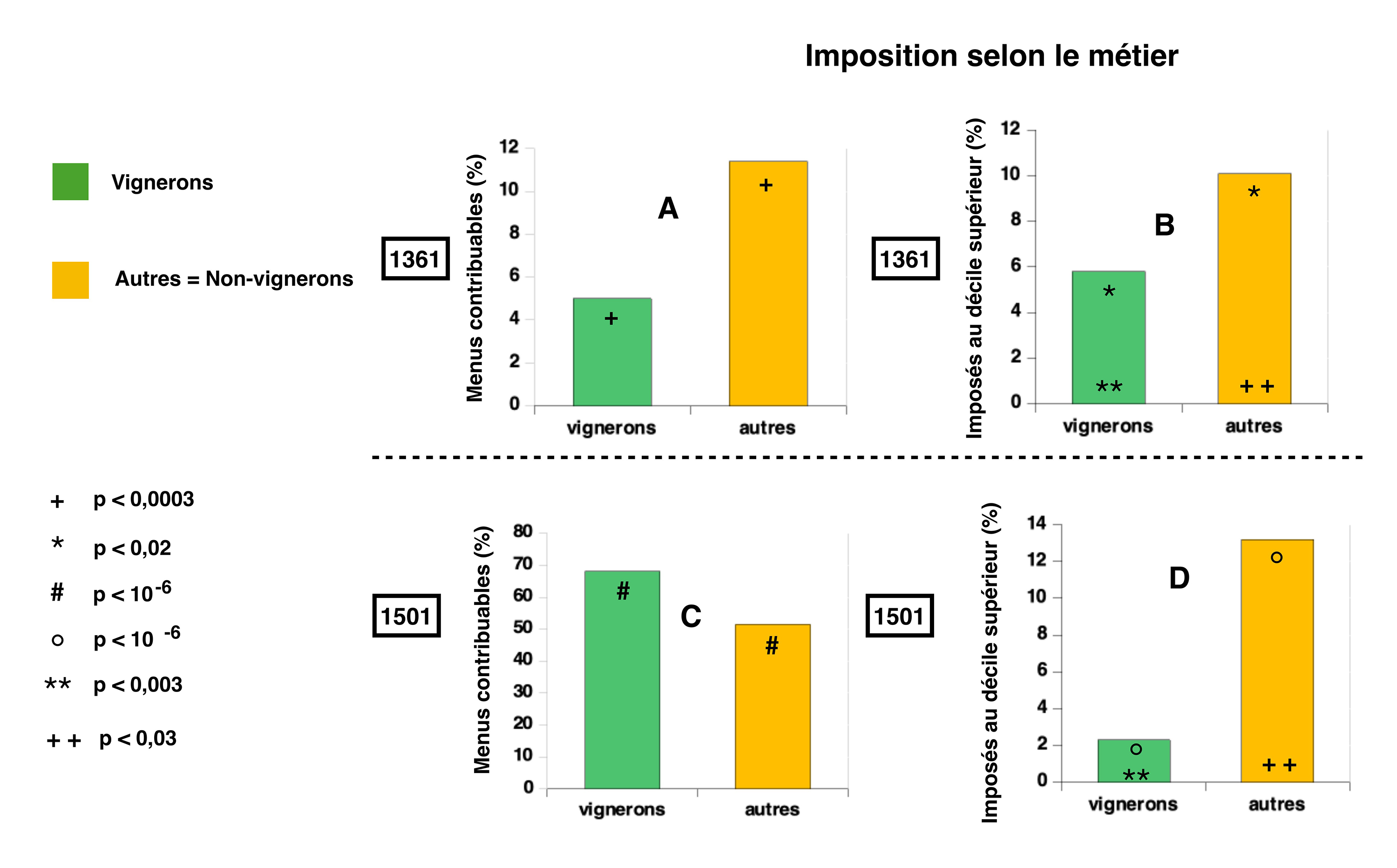

Imposition des vignerons

En 1361, l’impôt moyen s’élève à 9,2 sous pour les 2 187 chefs de feu taxés. Parmi eux, les vignerons paient en moyenne moins que les non-vignerons (respectivement 6,5 sous et 9,2 sous). Les proportions des classes extrêmes d’imposition diffèrent dans les deux groupes (Figures 11A et 11B).

La proportion de menus contribuables s’élève à 5 % parmi les vignerons, et à 11,4 % parmi leurs homologues non-vignerons (p < 0,0003 ; test du chi-2).

Figure 11 : Imposition selon le métier.

Les histogrammes représentent les pourcentages de chefs de feu imposés au titre des marcs qui se situent dans deux classes extrêmes d’imposition, les menus contribuables et les imposés au décile supérieur. Histogrammes verts : vignerons. Histogrammes bruns : non-vignerons (« autres »). Deux registres sont pris en compte : 1361 (diagramme du haut, menus contribuables à gauche (A) et décile supérieur à droite (B)) et 1501 (diagramme du bas, menus contribuables à gauche (C) et décile supérieur à droite (D)). Les valeurs absolues sont les suivantes. Diagramme A : vignerons : 20/399 ; non-vignerons : 96/840. Diagramme B : vignerons : 23/399 ; non-vignerons : 85/840. Diagramme C : vignerons : 512/734 ; non-vignerons : 792/1524. Diagramme D : vignerons : 17/734 ; non-vignerons : 201/1524. Les seuils statistiques des comparaisons par le test de chi-2 sont indiqués dans la figure.

La proportion d’imposés au décile supérieur s’élève à 5,8 % parmi les vignerons, et à 10,1 % parmi leurs homologues non-vignerons (p < 0,02 ; test du chi-2). D’autre part, parmi les 23 vignerons imposés au décile supérieur, un seul atteint le taux d’imposition de 60 sous, alors que parmi les 85 non-vignerons imposés à ce niveau, 23 sont taxés entre 60 sous et le plafond de 120 sous.

En 1501, la pression fiscale au titre de l’impôt des marcs a diminué : l’impôt moyen ne s’élève plus qu’à 2,8 sous pour les 2 691 chefs de feu taxés. Parmi eux, les vignerons paient en moyenne moins que les non-vignerons (respectivement 1,8 sous et 5,2 sous). Les proportions des classes extrêmes d’imposition diffèrent dans les deux groupes :

- La proportion de menus contribuables s’élève à 70 % parmi les vignerons, et à 51 % parmi leurs homologues non-vignerons (p < 10-6 ; test du chi-2) (Figure 11C).

- La proportion d’imposés au décile supérieur s’élève à 2,3 % parmi les vignerons, et à 13,2 % parmi leurs homologues non-vignerons (p < 10-6 ; test du chi-2). D’autre part, parmi les 17 vignerons imposés au décile supérieur, le plus imposé paie 30 sous, tandis que parmi les 201 non-vignerons imposés au décile supérieur, 55 paient entre 30 sous et le plafond de 120 sous.

Entre 1361 et 1501, la position relative des vignerons aux deux extrémités de l’échelle d’imposition s’est donc dégradée. Les menus contribuables sont moins nombreux parmi les vignerons en 136124 (figure 11A). Ils sont plus nombreux parmi eux en 1501 (figure 11C). La proportion des imposés au décile supérieur (figures 11B & 11D) a diminué de moitié chez les vignerons (p < 0,003 ; test du chi-2), alors qu’elle s’est accrue de 28 % chez leurs homologues non-vignerons (p < 0,03 ; test du chi-2).

Cette dégradation relative est également perceptible pour l’ensemble de la profession. En 1361, l’impôt total payé par les vignerons s’élève à 2 575 sous, à comparer à 7 745 sous payés par les non-vignerons. En 1501, l’impôt total payé par les vignerons a diminué de moitié, jusqu’à 1 301 sous, alors que celui payé par les non-vignerons est quasi identique à 7 878 sous25.

En 1447, cette évolution est déjà perceptible (résultats non montrés). Cette année-là, les 253 vignerons de la source et les 309 vignerons identifiés hors-source qui sont imposés le sont avec un impôt moyen identique (2 sous).

Discussion

L’impôt des marcs de Dijon (Richard 1954 ; Dubois 1984), est à l’origine d’une source dont l’annualité permet des études longitudinales. Toutefois, il convient de mentionner les limites qu’imposent les caractéristiques de cette source, mais également la part d’arbitraire que comporte l’attribution d’une profession à un individu :

- Les registres des marcs ne mentionnent ni les chefs de feu non solvables ni les apprentis, qui peuvent être tenus par contrat de se rendre dans les vignes (Roy 2019).

- Un même propriétaire peut posséder une parcelle de céréales et une parcelle de vignes (Wilmart 2014).

- Nombreux sont ceux pour qui la possession de vignes assure un revenu complémentaire (Piponnier 1996 ; Wilmart 2014 ; Pfirch 2002 ; Roy 2019). Cette pluriactivité oblige le contribuable ou le clerc à choisir le métier qui figurera dans le document.

- Les vignerons identifiés dans nos sources ne représentent qu’une partie de la population occupée à la viticulture. Les ouvriers de bras recensés dans les registres des marcs se louent aussi bien pour les travaux agricoles que pour la construction ou le terrassement. Le travail des femmes aux vignes, qui apparaît dans l’iconographie (Mane 1991) n’est pas mentionné dans les sources.

L’analyse de registres des marcs figurant parmi les premiers et les derniers conservés confirme l’importance numérique des vignerons dans la capitale bourguignonne (Tournier 1952 ; Galanaud 2009). Au nombre de plusieurs centaines en 1361, 1472 et 1501, les vignerons représentent environ le tiers des chefs de feu masculins dont nous connaissons la profession. À Dijon, dès le milieu du xive siècle, les vignerons sont donc individualisés dans les documents officiels. Cette précocité contraste avec ce qui a été constaté pour d’autres communautés urbaines ou villageoises (Stella 1996, p. 81 ; Michaud-Fréjaville 1996 ; Wilmart 2014).

Dans les registres de la fin du xive siècle et de la première moitié du xve siècle, les chefs de feu qualifiés de vignerons par les clercs des marcs sont beaucoup moins nombreux. La diminution est flagrante dans le registre de 1376, où ne figurent que 24 chefs de feu identifiés comme vignerons. Par la suite, le nombre de vignerons ne dépasse la centaine qu’à partir du registre de 1447. Cette diminution doit être interprétée en tenant compte d’un défaut d’indication des métiers des chefs de feu (tous métiers confondus) dans les registres de cette période. À l’époque qui nous occupe, la contribution de l’impôt des marcs aux revenus du duché est négligeable (Rauzier 1996, p. 245 & p. 699) et son objectif s’intègre sans doute dans une politique de contrôle des populations. Tout se passe comme si, à la fin du xive siècle, les clercs des marcs s’intéressaient peu à la profession du chef de feu, avant que le métier ne reprenne progressivement sa place dans l’identification de celui-ci (Galanaud 2009, p. 253). Toutefois, pour les vignerons, la diminution de l’effectif identifié est plus marquée et plus durable que pour les autres métiers. Cette discordance est illustrée par l’exemple des tonneliers dont le nombre diminue peu dans les registres de cette période, alors que leur activité est dépendante de la viticulture. Cela renforce l’hypothèse d’une sous-estimation du nombre de vignerons.

L’identification des professions de chefs de feu à partir d’autres sources révèle que, durant cette période, de nombreux chefs de feu dont la profession n’est pas indiquée dans les registres des marcs exercent ou ont exercé un métier, celui de vigneron ou un autre. Si ces données confirment la sous-indication du métier de vigneron dans nos registres annuels, elles ne sont qu’indicatives pour plusieurs raisons. L’attribution de professions à partir de sources distinctes n’est pas à l’abri d’erreurs d’identification des individus. Elle ne prend pas en compte les éventuels changements de profession. D’autre part, le caractère discontinu des sources additionnelles les rend impropres à des analyses longitudinales. Enfin, les utiliser pour des études comparatives entre métiers pourrait être source de biais d’échantillonnage puisque les catégories socio-professionnelles ne sont peut-être pas renseignées de la même façon dans les différentes sources auxquelles nous nous sommes référés. Nos données n’en suggèrent pas moins que de nombreux vignerons ne sont pas identifiés comme tels par les clercs des marcs. À Dijon, cette occultation, qui a été montrée en d’autres lieux à la même époque (Stella 1996, p. 81 ; Michaud-Fréjaville 1996 ; Wilmart 2014), présente la particularité de survenir après une période où l’identification des vignerons ne semblait pas particulièrement déficiente.

Aucune logique ne semble expliquer l’inscription ou non du métier d’un vigneron dans les registres des marcs de cette époque. Le niveau socio-économique n’est pas en cause, puisque l’imposition moyenne de 1447 est identique pour les vignerons dont le métier est inscrit ou non. La géographie pourrait être impliquée : en 1447, les vignerons inscrits dans la source sont plus souvent domiciliés dans la partie intra muros de Dijon, ce qui suggère que les clercs renseignent moins attentivement les métiers des habitants des faubourgs, parmi lesquels les vignerons sont nombreux. Toutefois, cette différence modeste ne saurait rendre compte de l’ensemble du phénomène.

Avant que l’indication des métiers ne devienne la norme, la profession de vigneron pourrait être délibérément occultée dans les registres des marcs, du fait d’un parti pris de l’autorité fiscale ou d’un comportement des clercs. Il est peu probable que les responsables municipaux de la levée de l’impôt des marcs soient en cause. Ils comptent nombre de grands négociants en vins et de propriétaires viticoles, enclins à mettre l’accent sur la multiplication dangereuse du nombre de vignerons modestes, jugés responsables d’une baisse de qualité de la production viticole (Beaulant 2018, p. 141). Les clercs chargés de la rédaction des registres pourraient être enclins à moins renseigner le métier des plus nombreux, les vignerons, d’autant plus que la profession, pourtant très réglementée par des ordonnances ducales et municipales, n’a pas encore de statut officiel (Galanaud 2009, p. 258).

Même si l’effet du scribe joue probablement un rôle dans la diminution du nombre de vignerons inscrits dans les registres des marcs, Dijon a peut-être compté moins de vignerons pendant tout ou partie de la première moitié du xve siècle. Une telle diminution pourrait refléter un impact de la réglementation sur la culture de la vigne, déclenchée en 1395 par l’ordonnance de Philippe le Hardi (Pepke-Durix 2000 ; Beaulant 2018). Elle pourrait également être la conséquence de l’insécurité, qui conduit, dans les années 1430, à enjoindre aux vignerons de se rendre armés à leurs travaux (De Gouvenain 1897, p. 33).

Sur le long terme, les données des registres des marcs suggèrent une franche augmentation de l’effectif des vignerons dijonnais. Cela est vrai en valeur absolue (le nombre de chefs de feu identifiés comme vignerons passe de 402 à 740 entre 1361 et 1501) et en valeur relative (dans le même intervalle, on compte 1,8 fois plus de vignerons alors que l’effectif des chefs de feu n’a augmenté que de 30 %). L’importance numérique des vignerons et l’augmentation de leur effectif à un siècle et demi de distance soulignent le rôle qu’ont joué les acteurs urbains, autorités municipales mais également les habitants, dans le développement du vignoble bourguignon (Garcia et al. 2021, p. 145). Ces données sont cohérentes avec l’essor de la viticulture pendant la période, reflété par le triplement des taxes sur les exportations de vin à partir de la Bourgogne entre 1360 et 1450 (Pepke-Durix 1997, p. 361).

L’information topographique apportée par les registres des marcs de Dijon, qui indiquent la rue dans laquelle chaque chef de feu est domicilié, est exceptionnelle pour l’époque. Cette information a été utilisée pour des études limitées à une année (Galanaud & Labesse 2002 ; Galanaud 2009), pour documenter les données d’une autre source (Piponnier 1996, note 4) et pour des études de mortalité (Galanaud et al. 2015 ; Galanaud et al. 2020). L’application de l’analyse cartographique aux registres des marcs révèle des espaces urbains dans lesquels les vignerons sont virtuellement exclus ou au contraire regroupés. Les vignerons sont quasi absents dans un vaste espace de la partie intra muros qui englobe le centre administratif (paroisse Saint-Médard) et les zones commerciale et artisanale (dans les paroisses Notre-Dame, Saint-Nicolas, Saint-Michel et Saint-Jean). Ils sont regroupés dans les faubourgs, d’où ils peuvent gagner facilement les vignes qui entourent Dijon. La partie intra muros de la paroisse Saint-Philibert, où la culture de la vigne a longtemps persisté (Richard 1940, p. 320), est un autre site de prédilection des vignerons. Les vignerons citadins de Saint-Philibert trouvent probablement une embauche dans les vignobles de la Côte, comme le clos ducal de Chenôve, distant de moins d’une lieue.

Entre le milieu du xive siècle et le début du xvie siècle, la géographie des vignerons est globalement stable. Environ la moitié d’entre eux habitent dans les faubourgs, où leur part dans l’effectif des feux masculins a doublé. À la fin du Moyen Âge, les vignerons dominent dans les faubourgs de Dijon, et le faubourg Saint-Nicolas est leur quartier de prédilection. En 1472, on y recense le quart d’entre eux, parmi lesquels figure la moitié de ceux qui sont imposés au décile supérieur. C’est un vigneron aisé de Saint-Nicolas, Lucot Bouardet26, domicilié Grande rue du Faubourg Saint-Nicolas hors la porte, qui se singularise par son opposition ouverte au mandement de janvier 1472 (Beaulant 2018, p. 149).

Entre le milieu du xive siècle et le début du xvie siècle, l’imposition des vignerons dijonnais diminue par rapport à celle des non-vignerons. Cette diminution est perceptible aux deux extrémités de l’échelle fiscale. L’imposition du vigneron de 1361 suggère qu’il est rarement riche. Son homologue de 1501 l’est encore plus rarement. Le vigneron de 1361 est moins souvent à la limite de la pauvreté que son homologue non-vigneron, alors qu’il l’est davantage en 1501. En l’absence de données suffisantes sur l’effectif de la profession à partir de 1376, il n’est pas possible de retracer la chronologie de cette évolution. Elle est apparente dès 1447 si l’on prend en compte les chefs de feu identifiés comme vignerons dans d’autres sources. L’aisance relative du vigneron dijonnais du milieu du xive siècle semble avoir disparu.

La baisse de l’imposition des vignerons dijonnais suggère un appauvrissement relatif, en décalage avec les indices plaidant pour une mobilité sociale ascendante des vignerons dijonnais durant le xve siècle (Pepke 2025). Les deux options ne sont pas incompatibles, puisque le phénomène que nous quantifions ne prend son sens que par comparaison avec les autres chefs de feu exerçant une activité professionnelle. L’interprétation de cette évolution doit tenir compte de l’hétérogénéité des vignerons dijonnais. Parmi eux, on trouve des riches propriétaires, des possesseurs de parcelles dont l’exploitation n’est pas toujours la seule source de revenus, des exploitants de tenures, des entrepreneurs de travaux viticoles pour le compte de grands domaines, et probablement une majorité de simples journaliers.

Pour les vignerons qui figurent au sommet de l’échelle fiscale, la qualification en tant que tels a pu varier dans le temps, voire comporter une part d’arbitraire. Au xive siècle, les clercs des marcs n’indiquent généralement pas la profession des notables, et encore moins la possession de vignobles. En 1361 c’est le cas de Jehan Chambellan, fils du drapier possesseur de vignes Nicolas Chambellan (Dutour 1992, p. 1024) : en 1357, Jehan est sous tutelle, orphelin de la peste noire (Galanaud & Galanaud 2010) ; en 1361 il est devenu chef de feu27 et le reste jusqu’à son décès en 1422, sans qu’une profession lui soit attribuée. Plus tard, c’est le cas de Jehan Alixant, dont le rôle de témoin dans l’affaire de 1441 nous apprend qu’il est marchand et possesseur de vignes (Beaulant 2018, p. 144) : il est inscrit aux registres des marcs de 1419 à 144728, imposé jusqu’au plafond de 120 sous, sans qu’une profession lui soit attribuée. Il est permis de penser que la propension des clercs à inscrire la profession d’un chef de feu variait en fonction de l’image de celui-ci, mais aussi d’une hiérarchie subjective des occupations. Sur quel critère le possesseur d’un important domaine viticole n’était plus vigneron, mais bourgeois de Dijon ou marchand ? Ces choix conditionneront l’effectif des vignerons les plus riches dans les registres des marcs.

Pour des possesseurs de vignes moins opulents, les campagnes d’arrachage, ou même les restrictions aux nouvelles implantations de meschans vignes en de chetifz lieux (Pepke-Durix 2002 ; Beaulant 2018) ont pu entraîner des pertes de patrimoine, même si leur efficacité globale n’est pas démontrée.

Au plus bas de l’échelle fiscale, les journaliers ont pu subir des diminutions ou des limitations de leur salaire, comme cela fut ordonné à Dijon en 1441 (Beaulant 2018, p. 147).

Les évolutions présentées reflètent également la transformation de la cité. Au milieu du xive siècle, l’apparente aisance des vignerons va de pair avec une plus forte ruralité de Dijon, où les acteurs de la viticulture cohabitent avec de nombreux autres travailleurs agricoles. Au début du xvie siècle, les vignerons sont plus que jamais présents, encore plus prédominants dans une partie hors les murs dont le poids démographique a décru. Toutefois, ces vignerons sont quasiment les seuls citadins se consacrant aux tâches agricoles, alors que l’effectif des marchands et de certains artisans, comme ceux du textile, s’est considérablement accru. La ville et la société se sont transformées, et le vigneron du début du xvie siècle n’est probablement plus tout à fait le même que celui du milieu du xive siècle.